지난해 '팔려도 손해' 두산건설, 가치 얼마길래 기사에서 두산중공업이 지분 100%를 보유한 두산건설에 대해 손상차손을 반영할 가능성이 있다고 전해드렸는데요. 실제로 최근 두산건설에 대한 손상차손을 반영된 것이 확인됐습니다. 최근 공시된 두산중공업의 작년 감사보고서에섭니다.

손상차손은 자산의 가치가 하락한 만큼을 비용(손실)으로 처리하는 회계방식. 두산건설의 가치가 떨어진 것이 회계장부에도 반영돼 두산중공업의 실적을 갉아 먹은 것이죠.

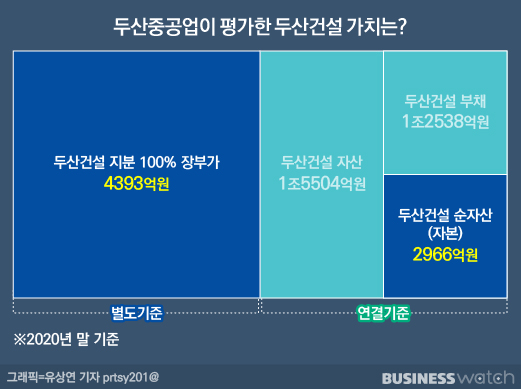

두산중공업의 지난해 별도기준 감사보고서를 보면 작년 말 두산건설의 장부가는 4393억원입니다. 2019년 말 1조1584억원 보다 62%, 7191억원 감소한 수치입니다. 일년새 장부가치가 급락한 것은 손상차손 탓입니다.

지난해 두산건설에 대한 손상 검사를 진행한 결과, 7391억원의 손상차손이 발생했습니다. 두산건설의 가치가 그만큼 떨어졌다는 얘기죠.

두산중공업은 두산건설에서 발생한 손상차손을 '기타영업외비용'으로 반영했습니다. 이 여파로 두산중공업의 별도기준 당기순손실은 2019년 4952억원에서 지난해 1조8802억원으로 손실폭이 확대됐습니다.

연결기준 감사보고서를 봐도 두산건설의 가치는 떨어졌습니다. 연결기준에서 모회사는 자회사의 가치를 순자산(자본)으로 평가합니다. 별도 기준에서 모회사가 자회사를 '장부가'로 평가한 것과 다른 방식이죠.

두산중공업의 연결기준 감사보고서를 보면 작년말 두산건설의 자산은 1조5504억원, 부채는 1조2538억원입니다. 자산에서 부채를 뺀 순자산이 2966억원이란 얘기입니다. 연결기준에서 두산중공업이 보유한 두산건설의 가치가 2966억원이라는 것이죠. 반면 2019년 말 두산건설의 순자산은 5663억원. 일년새 순자산이 2697억원(47.6%) 감소한 것입니다.

종합해보면 두산중공업은 두산건설의 가치를 연결기준 2966억원, 별도기준 4952억원으로 평가하고 있는 것이죠.

하지만 시장에서 평가하는 두산건설에 대한 가치는 이보다 더 가혹합니다. 지난해 두산그룹은 두산건설을 대우산업개발에 매각하려 협상을 벌였지만 거래는 불발됐습니다. 양측이 가격차이를 좁히지 못해서죠. 두산그룹은 3000억원대를 원했지만, 대우산업개발은 2000억원대를 고수한 것으로 알려집니다.

재무구조 개선계획(자구안)을 추진중인 두산그룹이 협상에 불리한 상황이지만 밑지고는 팔지 않겠다는 입장을 고수한 셈입니다. 하지만 시장에선 2011년 이후 10년째 순손실이 이어지는 두산건설을 제값을 주고 살 이유가 없다고 판단하고 있는 것입니다.