지난 19일 두산중공업은 "두산건설 경영권을 투자목적회사(SPC) 더제니스홀딩스에 이전한다"고 공시했다. 2010년 미분양 사태 이후 그룹을 유동성 위기에 내몬 두산건설을 결국 떼어냈다는 것이다. ▷관련기사: 두산중공업, 두산건설 경영권 넘긴다(11월19일)

하지만 '경영권 이전'이 '지분 매각'을 의미하는 것은 아니다. 현재 두산중공업이 보유 중인 두산건설 지분(99.99%)을 파는 것이 아니란 얘기다. 대신 사모펀드가 출자 참여한 더제니스홀딩스가 두산건설 유상증자에 참여해 지분 54%를 확보, 경영권을 가진다는 구조다. 그런데 애매한 구석이 적잖다. 복잡하고 독특한 두산건설 경영권 이전 과정을 다시 들여다봤다.

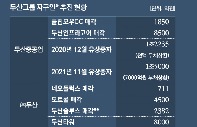

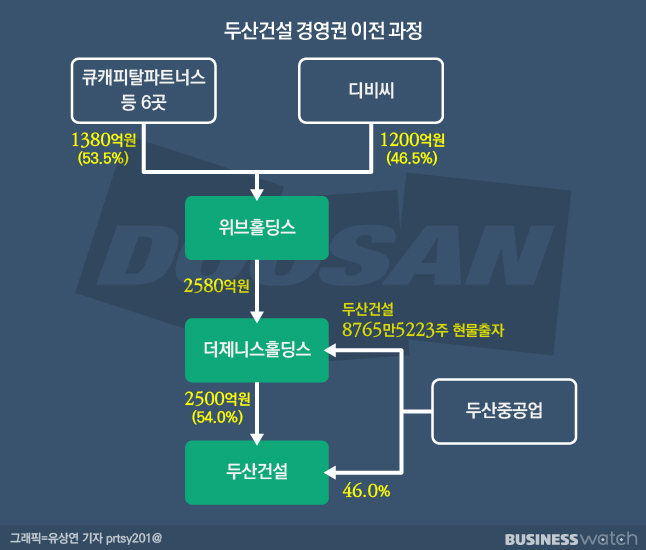

두산건설 경영권 이전은 크게 3단계로 나뉜다. ① 국내 사모펀드(PEF) 큐캐피탈파트너스 등 6곳이 1380억원을, 두산그룹의 부동산관리 회사 디비씨(DBC)가 1200억원을 각각 투자해 SPC 위브홀딩스를 설립한다. ② 위브홀딩스가 현금 2580억원을 투자하고, 두산중공업은 보유중인 두산건설 주식 중 일부를 현물 출자해 또 다른 SPC 더제니스홀딩스를 설립한다. ③ 더제니스홀딩스는 두산건설이 추진하는 유상증자에 2500억원을 투자해 지분 54%를 확보한다.

두산중공업 자회사였던 두산건설의 지배구조가 '위브홀딩스 → 더제니스홀딩스 → 두산건설'로 바뀌는 것이다.

건설 리스크 끊자…고육지책

①에서 가장 눈에 띄는 것은 디비씨가 1200억원을 투자해 위브홀딩스 지분 46.5%를 확보한다는 점이다. 디비씨는 올해 초 준공된 '두산분당센터'를 짓기 위해 2017년 설립된 부동산 관리회사다. 디비씨 지분은 두산 46%, 두산중공업 27.01%, 두산밥캣코리아 22.89% 등이 나눠갖고 있다.

결국 두산건설의 경영권 이전 가격 2500억원 중 1200억원이 두산그룹 '주머니'에서 나온 셈이다. 사모펀드 입장에선 1380억원으로 두산건설의 경영권을 확보했다는 얘기가 된다.

두산그룹이 두산건설 경영권을 이전하는 구조를 짜면서 디비씨가 전략적 투자자로 나선 이유는 뭘까. 업계에선 두산그룹이 두산건설에 재투자하는 방식으로 사모펀드에 '안전장치'를 마련해준 것으로 분석하고 있다.

지난해 두산건설은 부실자산을 떼어낸 배드컴퍼니인 밸류그로스를 물적 분할했다. 하지만 여전히 두산건설이 밸류그로스 지분 74.75%를 보유하고 있는 구조라 위험이 전이될 가능성도 남아있는 상황이다.

두산그룹 입장에선 향후 두산건설이 정상화됐을 때 디비씨가 보유한 위브홀딩스 지분을 통해 투자회수에 나설 수 있다는 장점도 있다. 업계 관계자는 "두산그룹은 두산건설 리스크를 끊어야 채권단 관리 체제를 조기 졸업할 수 있다"며 "그렇다고 헐값에 두산건설을 넘길 수는 없으니 고육지책을 짜낸 것"이라고 분석했다.

'후순위' 출자자로 또 두산중공업

②에서 주목해야 할 부분은 두산중공업이 두산건설 보통주 8200만5761주와 우선주 564만9462주를 더제니스홀딩스에 현물 출자했다는 점이다. 1200억원 규모다. 두산중공업 입장에선 두산건설 주식과 더제니스홀딩스 주식을 바꾼 셈이다. 이로써 디비씨는 위브홀딩스의 주주로, 두산중공업은 더제니스홀딩스의 주주로 각각 이름을 올리게 된다. 모두 최대주주는 아니다.

지난 9월 기준 두산중공업은 두산건설 보통주 3억45만2227주(93.54%)와 우선주 2069만8755주(6.45%) 등 총 3억2115만982주(99.99%)를 갖고 있다. 두산중공업이 보유한 두산건설 주식의 27% 가량을 더제니스홀딩스에 현물 출자한 것이다.

두산건설 주식을 현물출자한 두산중공업은 더제니스홀딩스의 후순위 출자자가 됐다. 현금 2580억원을 투자한 위브홀딩스가 선순위 출자자다. 향후 두산건설을 매각할 경우 두산중공업보다 위브홀딩스가 우선적으로 투자금을 회수할 수 있다는 얘기다.

두산중공업, 건설 팔고 받은 돈 '0원'

③에선 유상증자 방식에 주목해야 한다. 두산건설은 더제니스홀딩스를 상대로 2500억원 규모 3자 배정 방식의 유상증자를 진행한다. 더제니스홀딩스가 두산중공업이 보유한 두산건설 구주를 인수하는 것이 아니라, 두산건설이 발행하는 신주(주당 1369원)를 2500억원에 사는 것이다. 두산건설 경영권을 넘기는 두산중공업으로 유입되는 현금은 한 푼도 없다는 얘기다.

두산건설은 2500억원이 수혈되면 재무구조가 대폭 개선된다. 유상증자를 완료하면 두산건설 부채비율은 429%에서 236%로 낮아질 것으로 분석된다. 그간 과도한 부채비율 탓에 시공능력평가와 신용평가 등에 받았던 불이익을 해소할 수 있을 것으로 관측된다. 이자비용 감소와 수주 증가로 이어질 수 있다.

경영권 이전한 건 맞나?

①~③까지 거래가 완료되면 더제니스홀딩스가 두산건설 지분 54%를 가지게 된다. 두산중공업이 보유한 두산건설 지분은 현재 99.99%에서 46%로 낮아질 것으로 보인다. 두산건설의 최대주주가 두산중공업에서 더제니스홀딩스로 바뀌는 것이다.

하지만 이번 거래가 완료되더라도 논란의 불씨는 남을 수 있다. 두산그룹과 두산건설의 연결고리가 완전히 끊어졌는지 여부다.

표면적으로 더제니스홀딩스가 두산건설의 지분을 절반 이상 확보한 만큼 경영권은 이전됐다. 두산그룹 내부에서도 두산건설이 그룹의 품을 떠났다고 해석하는 분위기다. 향후 추가 출자 리스크 등이 제거됐다는 것이다. 더제니스홀딩스는 앞으로 400억원의 두산건설 전환사채도 인수할 예정이다. 자구안 이행에 따라 두산그룹의 채권단 관리 조기졸업도 급물살을 탈 수 있을 전망이다.

하지만 일각에선 두산그룹과 두산건설의 연결고리가 여전히 남아있는 걸 미심쩍게 본다. 두산그룹의 계열사인 디비씨가 두산건설 지배구조 최상위의 위브홀딩스 지분 46.5%를 보유하고 있는 점, 또 두산중공업이 1200억원 가량의 현물출자를 통해 더제니스홀딩스 지분도 31.7% 가졌다는 점, 두산중공업이 여전히 두산건설 지분 46%를 보유하고 있다는 점 등을 근거로 해서다.

산업은행 등 채권단 관리에서 일찍 벗어나기 위해 '눈 가리고 아웅' 식의 거래구조를 만들었다는 해석이다. 업계 한 관계자는 "두산그룹이 두산건설 경영권을 이전했다고 하지만, 딜 구조를 보면 1380억원 정도의 사모펀드 투자를 유치한 것에 그친다고 해석해도 무리는 아니다"고 전했다.