두산그룹(이하 두산)이 반도체 사업 진출을 선언했습니다. 지난 8일 국내 반도체 테스트 기업인 테스나(TESNA)를 인수를 발표하면서죠. 두산의 이번 M&A(인수합병)는 주요 계열사인 두산중공업이 지난 2월 채권단 체제에서 조기 졸업한 이후 첫 사례입니다.

두산이 반도체 기업을 인수한 것을 두고 시장에선 의외라는 반응도 있습니다. 그동안 원자력, 발전소, 산업차량 등 중후장대 사업에 주력해온 만큼 반도체 산업과는 거리가 있기 때문이죠.

그렇다면 두산은 수많은 신사업군에서 왜 굳이 반도체 시장에 도전장을 냈을까요. 특히 반도체 사업내 여러 영역 중에서 시스템 반도체 테스트 부문에 진출했을까요.

테스나는 어떤회사?

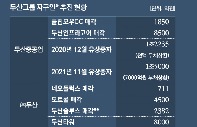

두산은 지난 8일 국내 반도체 테스트 기업인 테스나를 인수하겠다고 밝혔습니다. 두산이 에이아이트리가 보유 중인 주식 전량을 4600억원에 인수하는 방식입니다. 에이아이트리는 테스나의 지분 38.7%를 보유한 테스나 최대주주입니다.

테스나는 2002년 설립된 뒤 2013년 코스닥 시장에 상장한 시스템 반도체 후공정 테스트 기업입니다. '시스템 반도체', '후공정, '테스트' 등 조금은 어려운 단어들이 섞여있으니 용어부터 하나씩 짚어보겠습니다.

용도에 따라 반도체는 '시스템 반도체'와 '메모리 반도체'로 분류됩니다. 시스템 반도체는 메모리, 프로세서, 소프트웨어 등 개별 반도체를 하나로 통합해 시스템을 제어·운용하는 반도체입니다. 메모리 반도체는 정보를 저장하는 반도체를 말하고요. 메모리 반도체보다 시스템 반도체가 더 많은 기술력을 요구합니다.

반도체 산업은 세분화돼 있기도 합니다. 설계자산(IP)만 전문 개발하는 IP업체, 반도체를 설계하는 팹리스 업체, 외부업체로부터 위탁을 받아 생산만 하는 파운드리업체, 가공된 웨이퍼(반도체 집적회로 토대가 되는 얇은 원형 판)를 조립하는 패키징 업체, 반도체의 이상 유무를 확인하는 테스트 업체 등으로 나뉘죠. 최근엔 패키징과 테스트를 함께하는 기업들이 늘고 있다고 합니다.

정리해보자면 테스나는 파운드리 업체에서 생산된 시스템 반도체를 받아 불량품을 선별한 뒤 그 반도체를 다시 업체에 넘기는 기업입니다. 테스나는 삼성전자, SK하이닉스 등을 주요 고객사로 두고 있으며 국내에서는 웨이퍼 테스트 분야 시장점유율 1위를 유지 중입니다.

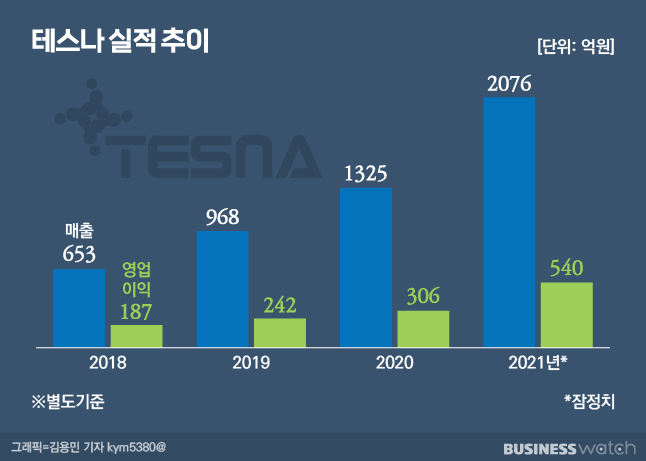

실적도 좋습니다. 테스나의 별도재무제표 기준 지난해 매출액은 2076억원으로 전년대비 56.6% 증가했습니다. 이 기간 영업이익은 540억원으로 전년대비 76.8% 증가했고요. 영업이익률이 26%에 달할 정도로 내실도 좋습니다.

매년 매출과 영업이익이 증가하는 것도 눈에 띕니다. 테스나의 최근 5년간(2017~2021년) 별도재무제표 기준 매출은 471억원→653억원→968억원→1325억원→2076억원으로 매년 증가했습니다. 이 기간 영업이익도 99억원→187억원→242억원→306억원→540억원으로 급증했습니다.

"모든 게 반도체와 맞닿아 있다"

두산의 이번 인수는 채권단 체재 졸업 후 이뤄지는 첫 M&A(인수합병)라 더욱 주목을 받았습니다. 지난 2월 말 두산 계열사인 두산중공업은 산업은행 등 채권단으로부터 빌린 3조원을 22개월 만에 조기 상환하면서 관리 체제에서 벗어났습니다.

이번 인수가 주목을 받는 또 다른 이유는 반도체 기업을 인수했기 때문입니다. 그동안 원자력, 발전소, 산업 차량 등 중후장대 사업을 영위해온 두산이 반도체 기업을 인수한 것을 두고 '다소 의외'라는 반응이 나오는 이유이기도 하죠. 두산의 기존 사업 부문과 반도체 사업의 시너지를 기대할 수 있을지에 대해 물음표가 붙기도 합니다.

그러나 두산의 이번 인수는 시너지보단 '사업 다각화'에 초점을 맞춘 듯 보입니다. 중공업 부문 뿐만 아니라 다른 사업 분야에도 진출해 사업 포트폴리오를 다각화하겠다는 것이죠. 실제로 두산 그룹이 테스나 인수 발표 당시 배포한 보도 자료엔 '반도체 사업을 기존의 에너지 부문, 산업 기계 부문과 사업 포트폴리오의 한 축으로 육성할 계획'이라고 밝히기도 했습니다.

중공업 부문은 경기 상황에 따라 민감하게 반응하는 업종 중 하나입니다. 국제 경기, 건설업 상황 등에 따라 수주 상황이 달라지기 때문에 외부 변수에 따라 실적의 변화가 큽니다. 반면 반도체 사업은 비교적 이런 상황에서 자유롭다는 장점이 있는 것이죠.

물론 반도체 사업 역시 호황 사이클이라는 게 존재하긴 합니다. 하지만 두산 그룹이 인수한 테스나가 하는 시스템 반도체 후공정 테스트 사업은 비교적 그 영향이 덜하다는 설명입니다.

테스나의 사업 보고서를 보면 '메모리 반도체에 비해 시스템 반도체는 다품종 소량생산이며 거래처가 다변화 되어 있고 제품의 용도가 다양해서 큰 경기변동을 제외하고는 시장이 상대적으로 안정적'이라고 명시돼 있습니다. 실제로 코로나 상황에 대부분 기업들의 실적이 주춤했던 2020년 때도 매출과 영업이익이 전년대비 모두 늘었습니다.

사업의 안정성도 고려한 것으로 보입니다. 채권단 체제 졸업 이후 첫 인수이다 보니 아무래도 공격적 M&A는 어려웠겠죠. 다양한 반도체 사업 부문 중 그나마 리스크가 가장 적은 시스템 반도체 테스트 기업을 인수한 것으로 보입니다.

다른 반도체 사업 부문의 경우 이미 강력한 경쟁자들이 있습니다. 일례로 삼성전자, TSMC 등이 파운드리 시장을 양분하고 있고요. 이들이 향후 10년간 투입하는 금액은 수백조원에 달합니다. 반도체 사업에 첫 발을 내딛는 두산이 파운드리 시장에 진입하긴 쉽지 않겠죠.

반면 반도체 테스트 시장은 이보다 진입장벽이 낮습니다. 진입장벽이 낮은 만큼 시장 참여자도 많지만 두산의 자금력이 동원된다면 승산 있을 것으로 판단했을 것이란 분석입니다.

두산 관계자는 "지속적 성장을 위해 내부적으로 고민을 많이 했다"며 "최근 대부분의 사업들이 반도체와 맞닿아 있다는 점을 고려했을 때 이 시장의 지속 성장 가능성이 크다고 판단했다"고 말했습니다.

두산은 테스나를 단순히 반도체 테스트 기업이 아닌 반도체 후공정 전문 회사로 키우겠단 목표입니다. 이를 위해 중장기적으로 첨단 패키징 기술도 확보하고 더 나아가 반도체 후공정 밸류체인도 구축해나갈 계획입니다.