두산중공업이 적극적인 수주와 자회사 두산밥캣의 선전 등에 힘입어 지난해 흑자 전환에 성공했다. 영업이익을 비롯해 순이익이 모처럼 흑자를 달성하며 장기간 부진을 털어냈다.

올해 수주 목표를 전년보다 22% 늘어난 8조9000억원으로 잡아놓은 두산중공업은 신재생 에너지 사업 등에 박차를 가한다는 방침이다. 아울러 현재 추진 중인 약 1조원 규모의 유상증자를 통해 조달한 외부자금으로 재무구조 개선과 신사업에 투자한다는 계획이다.

끊임없는 재무구조 개선으로 부채 비율이 매년 감소하고 있다는 점에서 업계에선 두산중공업이 올해 채권단 체제에서 벗어날 것으로 보고 있다. 이렇게 되면 지난 2020년 산업은행 등으로부터 3조원을 지원받은 이후, 약 2년 만에 '조기졸업'하는 셈이다.

순이익, 8년 만에 흑자

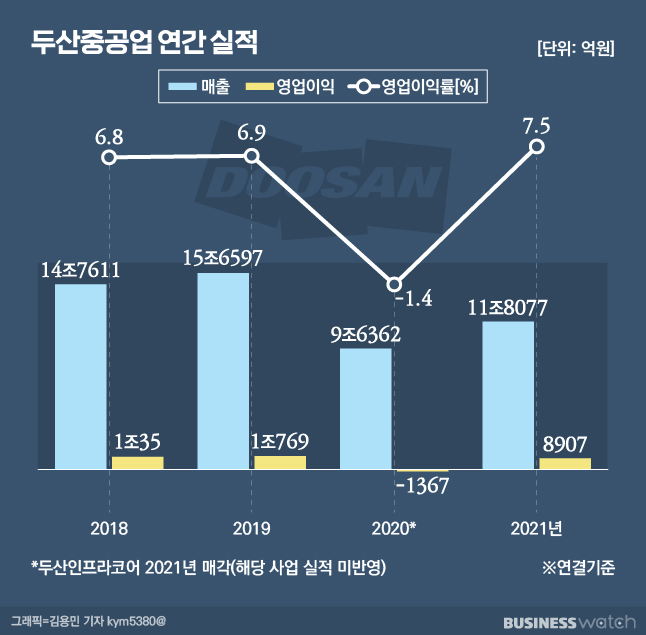

16일 두산중공업에 따르면 지난해 연결 매출은 전년대비 22.5% 증가한 11조8076억원을 달성했다. 영업이익은 8908억원으로 전년 1367억원 영업손실에서 흑자로 돌아섰다. 순이익은 6458억원을 기록하며 무려 8년 만에 적자 늪에서 벗어났다.

자회사들의 실적 호조에 힘입어 연결 실적이 개선됐다. 특히 두산밥캣의 공이 컸다. 두산밥캣의 지난해 연결 매출은 5조8162억원, 영업이익은 5953억원을 기록하며 역대 최고치를 기록했다. 전년과 비교했을 때 매출은 35.8%, 영업이익은 51.2% 증가한 수치다.

적극적 수주 활동에 힘입어 중공업 부문의 실적이 도드라지게 개선됐다. 사우디 Yanbu 4 담수와 당진 LNG 저장탱크 등으로 수주는 전년보다 33% 늘었다.이에 힘입어 두산중공업의 중공업 부문 매출은 전년대비 5.6% 증가한 5조6005억원을 달성했다. 영업이익과 순이익은 각각 2622억원, 2877억원으로 각각 전년대비 흑자전환에 성공했다.

특히 순이익이 드라마틱하게 개선돼 눈길을 끈다. 2020년 중공업 부문은 무려 1조6380억원의 순손실을 냈으나 지난해 이자수지와 외환관련 손실을 웃도는 영업이익을 거둔데다 두산밥캣의 PRS(Price return swap, 주가수익스와프) 평가이익 개선으로 흑자전환했다.

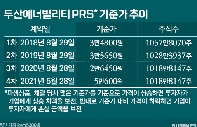

PRS는 정산 시기 주가가 기준가보다 낮거나 높으면 서로 차익을 물어주는 파생상품이다. PRS 계약을 체결할 때 맺은 기준가를 기준으로 가격이 상승하면 투자자가 기업에게 상승 차액을 보전해 주고 기준가 대비 가격이 하락하면 기업이 투자자에게 손실 금액을 보전해주는 방식이다. 두산중공업 입장에선 두산밥캣의 주가가 계약 당시 체결한 기준가보다 높을수록 이윤이 나는 셈이다.

두산중공업은 2018년 8월 NH투자증권, 한국투자증권, 신영증권 등에 두산밥캣 지분 1057만8070주(10.55%)를 매각하면서 기준가 3만4800원에 PRS 계약을 체결했다. 매년 계약을 연장하면서 기준가는 조정이 가능한데 2019년 3만5650원, 2020년 2만6450원으로 기준가가 조정됐다. 두산중공업은 지난해 PRS를 통해 1145억원의 평가이익이 발생했다. 다만 이 같은 이익은 실제 두산중공업에게 납입된 것이 아닌 회계상으로 발생한 이익이다.

지난해 흑자 전환에 성공한 두산중공업은 올해 수주 계획을 8조8991억원으로 제시한 상태다. 이는 작년 수주액 7조3239억원보다 약 22% 상회한 목표치다.

출발은 나쁘지 않다. 지난 11일엔 사우디 주단조 공장 EPC(설계·조달·시공) 1조원 수주에 성공했다. 향후 이집트 원전, 괌 복합화력, 창원 연료전지, 한림해상풍력 등에서도 수주할 가능성이 높다.

두산중공업 관계자는 "오는 3월 상장을 앞두고 있는 뉴스케일파워의 SMR 사업 프로젝트에 기자재 우선 공급권도 보유한 상태"라며 "설계, 엔지니어링, 조립 등을 두산중공업이 맡게 될 것"이라고 말했다.

올해는 채권단 체제 벗어날까

시장에선 올해 두산중공업이 채권단 관리 체제에서 벗어날 것으로 보고 있다. 두산중공업은 2020년 유동성 위기를 겪으면서 산업은행 등으로부터 3조원을 지원받았다. 2020년 말 두산중공업의 연결재무제표 기준 부채비율은 300%에 달했다.

그동안 두산중공업은 두산인프라코어 매각, 유상증자 등을 통해 재무구조 개선 계획을 이행해왔다. 그 결과 재무건전성의 주요 지표 중 하나인 부채비율이 매년 감소하고 있다.

두산중공업의 지난해 말 연결재무제표 기준 부채비율은 전년말 대비 90.5%포인트 감소한 169.3%를 기록했다. 이 기간 관리 기준의 부채비율은 171.6%로 전년말대비 68.1%포인트 감소했다. 업계에선 두산중공업의 부채비율이 안정권에 진입했다고 보고 있다.

올해도 재무구조 개선을 위한 노력은 계속될 것으로 보인다. 두산중공업은 현재 유상증자 절차에 돌입한 상태다. 지난 14일엔 주주배정 유상증자 청약을 마쳤다.

다만 청약률은 97.44%를 기록하며 완판하는덴 실패했다. 잔여 주식은 오는 16일까지 일반 공모 청약을 통해 진행된다. 이 과정에서 또 다시 청약 미달이 발생하면 주관 증권사들이 잔여분 전량을 사들인다. 두산중공업 입장에선 청약 미달과는 상관없이 자금을 확보한단 얘기다.

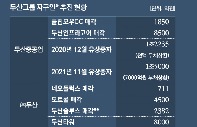

두산중공업은 이번 유상증자를 통해 1조1478억원을 확보하게 된다. 그중 5000억원은 재무구조 개선을 위해 사용될 계획인데 이 과정에서 부채비율이 135.6%로 감소할 계획이다. 나머지 6478억원은 수소터빈 개발, 소형원전 설비투자, 연료전지 사업 등에 투자한다.

업계 관계자는 "지난해 두산중공업 실적이 회복세에 진입했고 올해 상황도 나쁘지 않다. 주요 자회사들 역시 견조한 실적이 예상된다"며 "이번 두산중공업이 유상증자를 마련한 자금으로 재무구조 개선을 이뤄내면 채권단 체제에서부터 조기 졸업하게 될 것으로 보인다"고 말했다.