두산에너빌리티가 지난 3분기 원자재 인상 등 악재 속에서도 선전하면서 호실적을 내놨다. 수주 규모도 증가세를 거듭하고 있어 중장기적 기대감도 높이고 있다.

에너빌리티·밥캣 '쌍끌이'

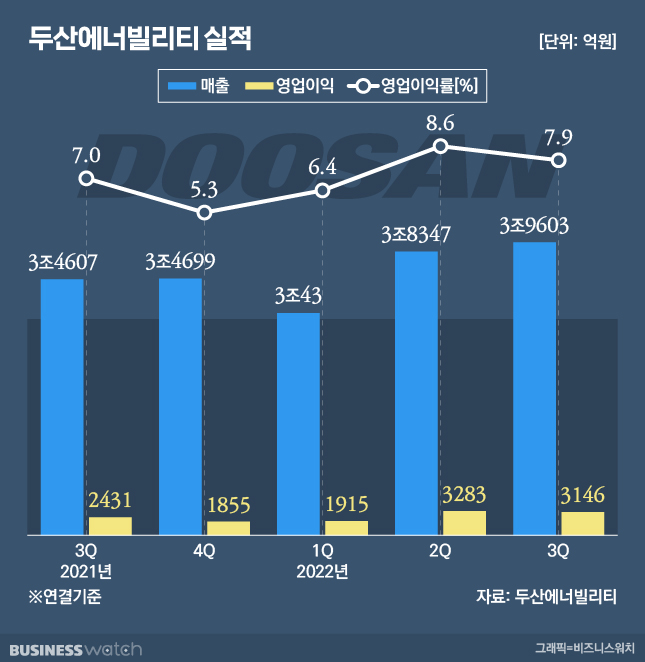

두산에너빌리티는 3분기 연결 기준 영업이익이 3146억원으로 전년동기대비 40.7% 증가했다고 1일 밝혔다. 같은 기간 매출은 35.2% 증가한 3조9603억원, 당기순이익은 28.4% 늘어난 1445억원으로 집계됐다.

이에 따라 3분기까지 올해 누적 영업이익은 8344억원, 매출은 10조7993억원에 달한다. 각각 전년동기대비 21%, 42%가량 증가한 것이다.

이번 실적은 두산에너빌리티(옛 두산중공업)뿐 아니라 두산밥캣 실적이 크게 증가한 영향으로 풀이된다.

두산에너빌리티 별도 기준 영업이익은 434억원으로 전년동기와 유사한 수준이고, 전분기 대비 109.7% 증가했다. 매출은 1조2339억원으로 전년보다 35.5% 늘어났으나, 전분기 대비로는 6.5% 감소했다.

다만 밥캣 PRS(Price Return Swap·주가수익스와프) 평가 및 두산메카텍·두산밥콕 매각 등으로 인해 3분기까지 누적 당기순손실은 2056억원을 기록했다.

두산밥캣의 경우 3분기 매출이 2조3789억원, 영업이익 3169억원으로 전년대비 각각 54%, 144% 증가하면서 전체 실적 개선에 크게 기여했다.

회사 측은 "부품 수급 개선으로 인한 판매 증대와 북미 지역의 가격인상, 효율적 프로모션 비용 집행의 영향으로 전년동기대비 크게 성장했고, 원화 약세로 증가 폭이 더해졌다"고 설명했다.

늘어나는 수주…줄어드는 부채비율

수주도 증가하고 있어 중장기적으로 매출·영업이익에 긍정적 영향을 미칠 것으로 기대된다. 두산에너빌리티의 3분기까지 누적 수주 잔고도 14조6171억원으로 작년 매출(4조8000억원) 기준으로 약 3년치 이상 먹거리를 확보한 셈이라고 회사 측은 강조했다.

두산에너빌리티 관계자는 "에너빌리티 부문(해외 자회사 포함 관리 기준)의 3분기 누계 수주는 전년보다 62% 증가한 4조7901억원을 달성했다"며 "주요 수주 프로젝트는 1조원 규모의 사우디 주단조공장과 해수담수화 플랜트, 제주한림해상풍력 기자재 공급과 장기유지보수 계약 등이 있다"고 말했다.

두산에너빌리티의 올해 수주 목표는 기존 7조9000억원을 유지했다. 이는 2020년 4조6000억원, 2021년 6조3000억원에 이어 증가세에 진입했다는 평가다.

이와 함께 재무구조 개선 노력으로 부채비율도 감소했다고 회사 측은 전했다. 연결기준 부채비율은 현재 128.1%로 지난해 말과 비교해 41.2%포인트 감소했다. 별도 기준으론 108.8%로 전년말과 비교하면 37.3%포인트 줄어든 것이다.

3분기 누적 기준 순차입금도 약 2조5000억원으로 전년동기와 비교하면 1조4000억원가량 감소했다.

두산밥캣도 향후 전망을 밝게 보고 있다. 두산밥캣 측은 "로더와 굴착기 등 기존 콤팩트 제품 수요가 강하게 유지되고 있다"며 "노스캐롤라이나 스테이츠빌 공장 증설을 마치며 GME 사업 확대를 위한 발판을 마련했고, 포터블파워와 산업차량 제품도 판매 호조를 보이는 상황"이라고 밝혔다.