LG화학·롯데케미칼·금호석유화학·한화솔루션 등 국내 4대 화학업체들은 지난해 코로나19(신종 코로나바이러스 감염증) 특수의 정점을 찍었다. 집콕 장기화로 위생·일회용품이나 가전제품 수요가 늘어 기초소재 분야의 호재가 계속됐다.

다만 4분기만 보면 원자재와 물류비 상승여파로 성장세가 다소 둔화됐다. 이러한 분위기는 올 상반기까지 이어질 전망이다.

4분기 희비 갈린 화학 빅4

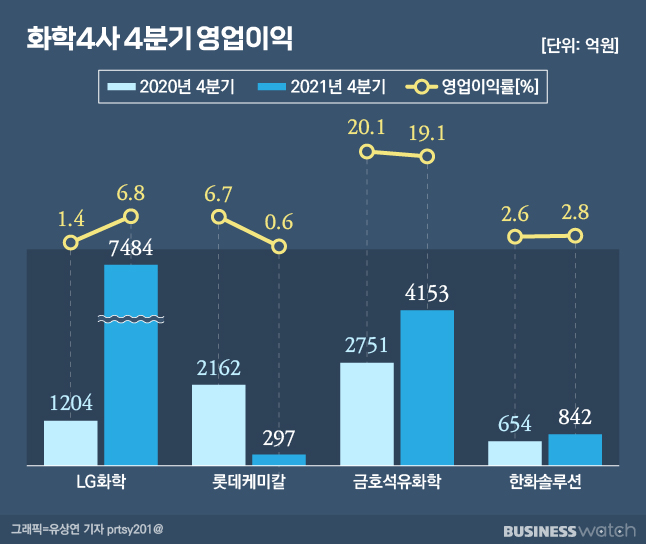

LG화학·롯데케미칼·금호석유화학·한화솔루션의 작년 4분기 합산 영업이익은 1조2776억원으로 전년 동기(6771억원) 대비 약 2배 늘었다. 롯데케미칼을 제외한 3사 영업이익이 큰 폭으로 늘면서 업계 합산 영업이익이 크게 증가했다.

가장 큰 폭의 성장세를 보인 것은 LG화학이다. 지난해 4분기 LG화학의 영업이익은 전년 동기 대비 521.2% 증가한 7484억원을 기록했다. 영업이익률도 1.4%에서 6.8%로 3배 이상 늘어 수익성도 좋아졌다.

다만 본업인 석유화학부문의 수익성은 다소 주춤했다. 석유화학부문의 4분기 영업이익은 6860억원, 영업이익률은 12.6% 수준이었다. 전년 동기보다 영업이익은 늘었지만, 영업이익률은 2.8%p 줄었다. 석유화학 산업 수요가 하향 안정화된데다, 글로벌 운임상승으로 수익성이 악화된 것이다.

첨단소재부문 역시 차량용 반도체 수급 이슈의 영향으로 양극재 물량이 감소하면서 영업이익 10억원, 영업이익률 0.1%에 머물렀다.

작년 4분기 금호석유화학도 영업이익 4153억원을 기록하며 전년 동기 대비 51%가량 성장했다. 합성고무를 제외한 모든 사업부문의 영업이익이 증가한 덕이다. 합성고무 부문은 코로나19 영향으로 호재를 누렸던 NB라텍스 가격 경쟁이 심화되면서 영업이익이 전년 동기보다 20.2% 감소했다. 공장 정비로 가동률이 하락하고, 타이어용 범용 고무의 마진 개선 효과가 미미했던 것도 영향을 미쳤다.

같은 기간 한화솔루션도 전년 동기보다 28.7% 증가한 842억원의 영업이익을 실현했다. 물류비 증가로 큐셀 부문의 적자폭은 커졌지만, 케미칼 부문 성장이 전체 실적을 끌어올렸다. 작년 4분기 큐셀 부문은 1533억원의 영업손실을 냈지만, 케미칼 부문은 3배 이상 늘어난 2322억원을 기록했다.

기초소재 사업이 매출의 절반 이상을 차지하는 롯데케미칼은 화학 4사 중 유일하게 전년 대비 영업이익이 감소했다. 국제 유가 급등으로 인한 원료 가격 상승이 발목을 잡았다. 유가가 급증하면서 석유화학제품의 기초원료인 나프타 값이 오른 것이다. 이에 주력사업인 지난 4분기 올레핀 부문의 영업이익은 641억원으로 전년 동기 대비 26.3% 감소했다. 아로마틱스 부문과 첨단소재 부문 역시 정기보수로 인한 기회비용이 발생하면서 실적을 끌어내렸다.

연간 실적 모두 웃었다

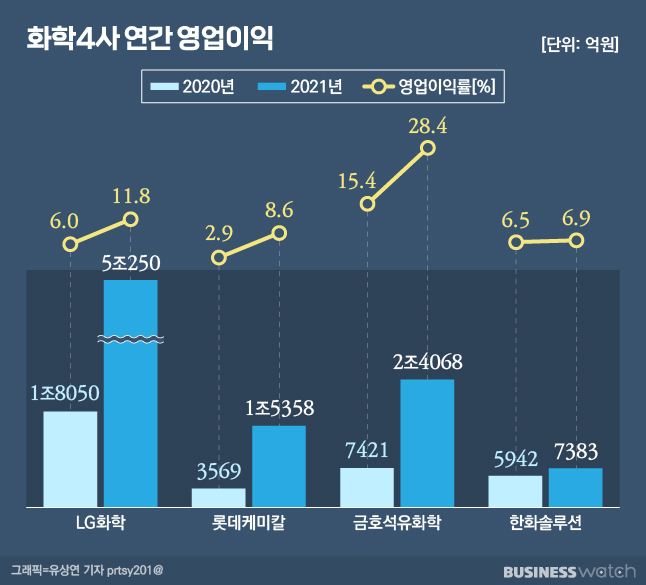

다만 연간으로 보면 화학 4사 모두 실적 개선 폭이 컸다. LG화학의 경우 작년 매출 42조6547억원, 영업이익 5조255억원을 기록했다. 매출과 영업이익 모두 역대 최고치다. 매출은 전년 대비 41.9% 늘었고, 영업이익은 178.4% 급증했다.

금호석유화학 역시 사상 최대 실적을 달성했다. 금호석유화학의 작년 한해 영업이익은 2조4068억원으로 전년 대비 224.3% 증가했다. 작년 영업이익(7422억원)에 비하면 3배 이상 뛴 셈이다. 같은 기간 매출도 75.9% 늘어난 8조4618억원을 시현했다.

롯데케미칼은 매출 17조8052억원, 영업이익 1조5358억원으로 전년 대비 각각 45.7%, 330.3% 증가했다. 영업이익이 큰 폭으로 늘어난 것은 기저효과 탓도 있다. 지난 2020년 롯데케미칼은 대산석유화학단지에서 폭발·화재 사고가 발생, 공장 가동이 멈추며 영업이익이 크게 줄었다.

한화솔루션은 연간 실적이 견조했지만 타사에 비해 증가폭이 다소 적었다. 한화솔루션의 지난해 매출은 10조7252억원, 영업이익은 7383억원으로 전년 대비 각각 16.6%, 영업이익은 24.3% 증가했다. 케미칼 부문은 영업이익 1조468억원으로 역대 최대 실적을 기록했지만, 원자재 가격 급등과 물류비 증가에 따라 큐셀 부문이 적자(영업손실 3285억원)로 돌아서면서 발목을 잡았다.

코로나 특수 이후 역기저 불가피

다만 올해 석유화학업계 시황은 작년에 비해 녹록치 않을 전망이다. 업계에서는 화학사들이 작년 코로나19 특수 효과의 정점을 누린 만큼, 올해는 성장세가 전년 대비 다소 주춤할 것으로 관측하고 있다.

LG화학은 올해 27조원의 매출을 목표로 삼았다. 전년 대비 약 4% 성장한 수준이다. 수요가 줄어드는 석유화학 사업에서는 고부가 사업 중심 전개를 통해 수익성을 확보하고, 첨단소재 사업은 차량용 반도체 이슈가 계속되는 만큼 양극재·분리막 사업을 통해 성장을 지속하겠다는 게 LG화학의 계획이다.

특히 LG화학은 배터리 자회사 LG에너지솔루션 물적 분할 이후 신사업을 통해 경쟁력을 찾겠다는 청사진도 그리고 있다. 최근 LG화학은 친환경소재, 전지소재, 글로벌 신약을 3대 신성장 동력으로 꼽고 2030년까지 매출 60조원을 달성하겠다고 밝힌 바 있다. 매출 60조원은 LG에너지솔루션을 제외한 LG화학의 직접 사업만으로 계획된 수치다.

이에 대해 전유진 하이투자증권 연구원은 "올해는 전지소재 매출의 대부분을 의존하고 있는 LGES 이외에 다른 고객사들을 신규로 확보하는데 집중할 것이라 밝혔는데, 이는 단일고객에 전적으로 의존하고 있어 취약했던 이익 구조를 개선시킬 수 있어 긍정적"이라고 평가했다.

석유화학 사업에 집중해왔던 롯데케미칼도 수요 감소에 따른 영향을 피할 수 없을 전망이다. 탈출구로 선택한 것은 배터리 소재다. 최근 롯데케미칼은 배터리 소재 사업 중심의 대규모 투자를 계획하고 있다. 최근 충남 서산 대산공장에 약 6000억원을 투입해 배터리 전해액 유기용매 공장을 신설하겠다고 밝힌 바 있다.

한화솔루션의 경우 미래 먹거리 사업인 태양광 사업의 원자재 가격과 물류비 상승으로 인한 악재가 지속될 것으로 우려된다. 안정화 예상 시점은 올해 말이다.

이동욱 키움증권 연구원은 "폴리실리콘 가격은 올해 하반기에서 내년으로 갈수록 안정화될 것"이라며 "한화솔루션은 올해 약 2만7000만톤의 폴리실리콘을 사용할 것으로 예상되는데, 폴리실리콘 가격 하락에 따라 연간 1600억원 이상의 원가 개선 효과가 발생할 것"이라고 예측했다.

지난해 실적 정점을 찍은 금호석유화학도 올해 시황 약세에 따른 실적 하락은 피할 수 없을 전망이다. 지난해에 이어 사내 경영권 분쟁이 계속되면서 분위기도 뒤숭숭한 상황이다. 박철완 전 금호석유화학 상무가 올해 주총에서도 본인의 사내이사 선임을 요구하는 주주제안을 내면서다. 박 전 상무는 지난해에도 작년 박찬구 금호석유화학 회장과 경영권 분쟁을 벌인 바 있다.