본업은 강했지만 신사업은 불안했다. LG화학·롯데케미칼·금호석유화학·한화솔루션 등 국내 4대 화학업체의 지난 3분기 실적 얘기다.

이들의 화학 사업 영업이익은 견조한 흐름을 보였지만, LG와 한화의 경우 각각 전기차 배터리와 태양광 등 신수종 사업이 저마다의 이유로 수익성이 약화했다. 오는 4분기도 유사한 흐름이 예상된다. 본체는 수익성을 이어가겠지만, 미래 성장을 담보할 신사업은 불안요소가 될 것으로 관측된다.

'강력한' 본업

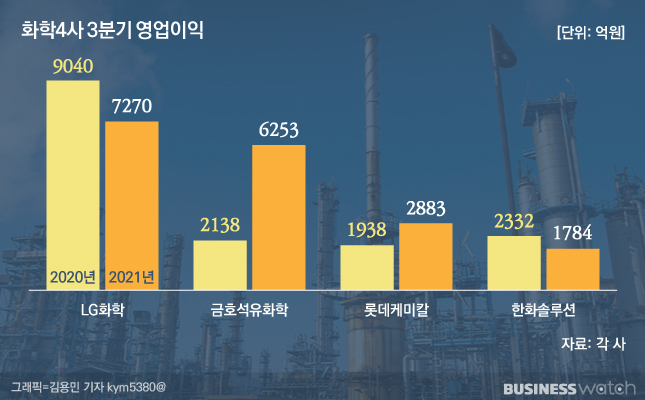

LG화학·롯데케미칼·금호석유화학·한화솔루션 등 국내 4대 화학업체의 3분기 영업이익 합계는 1조8190억원이었다. 작년 3분기 1조5448억원과 비교해 17.7% 증가한 것이다. 하지만 직전 분기 3조7086억원과 비교하면 51%가량 급감했다. 업계 합산 영업이익이 출렁한 것은 덩치가 가장 큰 LG화학의 영업이익이 일회성 요인으로 급등락한 탓이다.

올해 2분기 LG화학의 영업이익은 사상 처음으로 2조원을 넘겼는데, 이는 소송전을 벌인 상대 SK이노베이션으로부터 받는 합의금 2조원 중 1조원을 실적에 반영한 덕이었다. 그런데 3분기엔 자회사 LG에너지솔루션이 배터리를 납품한 제너럴모터스(GM)의 전기차 '볼트' 관련 리콜 충당금을 6200억원 설정하면서 수익성이 급격히 악화했다.

이 같은 특이사항을 제외하고 화학 사업만 놓고 보면 상당히 양호한 실적이었다. LG화학의 경우 3분기 영업이익은 지난해 같은 기간보다 19.6% 감소한 7266억원이었지만, 석유화학 사업 부문 영업이익은 1조870억원으로 1년 전보다 51% 증가했다.

이 역시 전분기 석유화학 부문 영업이익 1조3250억원과 비교하면 주춤한 것이긴 하다. 하지만 PVC(폴리염화비닐), ABS(아크릴로니트릴 부타디엔 스티렌) 중심 주요 제품 수요가 강해 매출액은 5조6300억원을 찍으며 분기 사상 최대치를 갈아치웠다.

금호석유화학도 합성고무와 페놀유도체 사업이 견조한 흐름을 보이며 사상 최대 매출액을 기록했다. 이 회사 매출액은 2조2363억원으로 전년 같은 기간보다 88% 증가했고, 영업이익은 6253억원으로 193%나 늘어났다. 3분기 영업이익 규모는 4개 화학업체 중 2위다.

롯데케미칼 매출액은 4조4419억원으로 전년동기보다 46%, 영업이익은 2883억원으로 49% 증가했다. 주력인 올레핀 사업 부문 영업이익만 1489억원에 달했는데, 이는 1년 사이 88%나 급증한 것이다.

한화솔루션은 신사업인 큐셀(태양광) 부문이 영업손실 957억원을 기록하는 등 4개 분기 연속 적자를 냈다. 이 회사 전체 영업이익은 전년보다 24% 감소한 1784억원에 그치는 등 경쟁사보다 부진한 실적이었다. 하지만 케미칼 부문 영업이익은 전체 영업이익을 훌쩍 넘은 2668억원으로 전년동기 대비 68%나 증가했다. 신사업이 발목을 잡은 셈이다.

화학업계, '연말도 따뜻'

오는 4분기에도 이들 4개사의 화학사업 실적은 전반적으로 견조한 흐름을 보일 것으로 업계는 예상하고 있다. '코로나19(신종 코로나바이러스 감염증) 특수' 효과가 정점을 찍었지만 수익성이 급격히 떨어지진 않을 것으로 관측된다. 또 3분기 변수가 됐던 LG와 한화의 신사업 실적의 방향은 다시 엇갈릴 전망이다.

LG화학은 본업에서의 매출 감소 요인이 있긴 하지만 수익성이 크게 훼손되지는 않을 것으로 분석된다. 회사 측은 "대산 NCC 정기 보수가 예정됐으나, 중국 전력 제한 조치와 석탄 가격 상승 영향으로 석유화학 부문에서 견조한 실적이 유지될 것"이라고 관측했다. 노우호 메리츠증권 연구원도 "대산 NCC 정기보수 관련 기회손실은 약 2000억원으로 예상한다"면서도 "석유화학 사업은 제품 공급에서 병목현상이 뚜렷해 긍정적으로 전망한다"고 말했다.

이번 분기에 발목을 잡은 리콜과 같은 일회성 요인이 제거됐다는 점이 긍정적이다. 자회사 LG에너지솔루션의 배터리 사업은 전기차 및 정보기술(IT)용 수요 증가로 매출액이 성장할 것으로 기대했다.

금호석유의 경우 주력 분야 시황이 주춤한 상황이어서 3분기보다는 부진할 것으로 관측됐다. 회사는 "합성고무 부문에서 NB라텍스는 공급 증가로 인해 시장 가격이 하락할 것으로 전망된다"며 "페놀유도체 부문은 페놀·아세톤 가격은 보합세가 예상되고, BPA(비스페놀에이)의 경우 수요 위축과 중국 수급 안정세로 스프레드(원료와 제품 가격차)가 축소될 것"이라고 설명했다.

롯데케미칼은 4분기에 올레핀 사업이 견조할 것으로 예상했다. 회사 관계자는 "올레핀 부문은 원재료비 상승과 증설 부담이 지속될 것"이라면서도 "중국 전력난에 따른 반사 수혜와 견조한 수요가 지속돼 수익성은 보합을 전망한다"고 말했다.

한화솔루션은 태양광 사업은 여전히 부진하겠지만 케미칼 사업이 실적 개선을 이끌 것으로 보인다. 회사는 "케미칼 부문은 PVC(폴리염화비닐)·가성소다 시황 강세로 양호한 실적이 예상된다"면서도 "큐셀은 출하량 증가에도 원가 부담이 이어져 적자가 지속될 것"이라고 전망했다.