[ ▷관련기사: ①'끝물이라고?'…화학 빅4 사상최고 실적 행진(8월11일)에서 연결]

LG화학·롯데케미칼·금호석유화학·한화솔루션 등 국내 화학 4사의 2분기 실적은 눈부셨지만, 친환경 신사업은 신통치 않았던 점도 사실이다.

미래는 어떨까. 회사별 사정이 조금씩 다르지만 전반적으로 긍정적 전망이 나온다. 기존 석유화학 제품에 대한 수요는 견조하고 신사업도 중장기적으로 자리를 잡을 전망이다.

LG화학, 석유화학에 배터리 소재 사업 더해

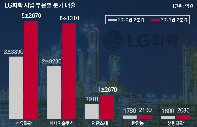

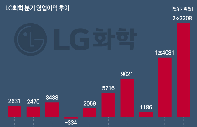

LG화학의 석유화학부문은 3분기에 여수 제2 NCC 등 신규 설비 가동에 따른 매출 성장과 수익성이 견조할 것으로 전망했다. 과열된 전방산업 수요는 하향 안정화가 예상됐다. 이와 함께 현재 17만톤 규모의 여수공장 NB 라텍스 생산능력을 연간 28만톤 규모로 확대하기로 했다.

이 분야 세계 1위로 꼽히는 금호석화가 대박을 터뜨린 분야에 LG화학도 집중 투자를 단행하는 것이다. LG화학은 이와 관련 지난해 11만톤 증설 공사에 착수했으며 내년 상반기 내 본격적인 상업가동을 목표하고 있다. 중국과 말레이시아 공장도 증설에 돌입했다.

실적에 '병과 약'을 준 전기차 배터리 관련 사업도 호조가 예상된다. LG화학은 전기차 배터리 수주 잔고는 현재 180조원 수준에 달한다고 밝혔다.

또 LG화학은 이와 별개로 오는 2025년까지 6조원을 투자해 양극재, 분리막, 음극 바인더, 방열 접착제, CNT 등 배터리 소재 사업을 집중 육성할 방침이다. 분리한 LG에너지솔루션을 지원 사격하는 사업을 LG화학에서 추진하며 제2의 전기차 배터리 사업으로 키우겠다는 전략이다.

한화솔루션 "태양광 어려움 지속"…금호도 전망 엇갈려

한화솔루션은 하반기 전망과 관련, 유가의 상승세 전환에도 불구하고 글로벌 경기 회복 지속에 따라 전사 실적이 나쁘지 않을 것으로 내다봤다.

이 회사 최고재무책인자(CFO)인 신용인 부사장은 "태양광 사업은 당분간 원부자재 가격 강세가 지속될 것으로 보여 어려움이 예상된다"면서도 "전략 사업으로 육성하는 신재생 에너지 발전 사업에서 성과가 나기 시작한 만큼 하반기에는 실적 개선을 위해 최선을 다하겠다"고 말했다.

롯데케미칼의 경우 하반기보다 중장기적 성장 전망을 밝게 봤다. 롯데케미칼 관계자는 "하반기 신증설 물량의 유입이 예상되나, 백신 접종 확대와 자동차·건설을 비롯한 전방 산업의 수요 증가 등 글로벌 경기 회복세에 따라 제품 스프레드(원료와 제품 가격차) 하락은 제한적일 것"이라고 진단했다.

그러면서 "미래 신성장 동력 확보를 위해 올해 7월 발표한 '2030 수소 성장 로드맵'의 실행과 더불어 국내 최초 화학적 재활용 페트(C-rPET) 공장 신설, 배터리 전해액 유기용매 생산시설 투자 등 신사업을 본격 추진해 나갈 계획"이라고 밝혔다.

금호석화의 합성고무 사업은 3분기 신규 공장 가동이 지연되고 미국 수요 증가들으로 시장가격 강세가 전망된다. 다만 동남아 지역 코로나19 확대로 인해 이로 인해 수익성이 소폭 하락할 것이란 우려도 있다.

회사 관계자는 "페놀유도체는 견조한 수요가 예상되나 정기보수와 주력제품 스프레드 축소로 매출액과 영업이익이 감소할 것"이라고 전망했다.