금융위원회가 공매도 개선안을 또 내놨다. 공매도 과열종목 지정 대상을 더 확대해 감시 체계를 강화하고, 과태료를 비롯한 제재 강도도 높이기로 했다.

다만 이번 개선안이 공매도에 대한 개미들의 불만을 잠재울 수 있을지는 미지수다. 공매도가 기본적으로 기관투자가들의 전유물인 데다 정보 비대칭성도 여전하기 때문이다.

◇ 공매도 더 조인다

공매도는 주식을 갖고 있지 않은 상태에서 주식을 빌려서 판 후 나중에 주식을 사서 갚는 투자기법이다. 비쌀 때 빌려서 싼값에 갚을수록 수익이 나는 만큼 주가가 내려갈수록 유리한 구조다.

공매도는 고평가된 주식을 견제하고, 주가 하락에 대비한 헤지 기능도 가지고 있어 시장의 윤활유 역할을 한다. 반면 미공개정보 등을 이용한 불공정거래 수단으로 악용되거나 주가가 내려갈 때 변동성을 키우는 부작용도 있다. 무엇보다 공매도는 주로 기관과 외국인 투자가의 투자 기법이라는 점에서 개미 투자자들의 불만이 크다.

금융위는 이에 따라 지난해 하반기부터 공매도 제도를 꾸준히 뜯어고치고 있다. 공매도를 활용한 불공정거래에 대한 단속과 처벌을 강화하고, 정보공개도 확대하고 있다.

지난 3월엔 공매도 과열종목 지정제도도 도입했다. 당일 공매도 비중이 20%(코스닥 15%)를 넘고, 과거 40거래일 대비 공매도 비중 증가율이 100% 이상이며, 주가가 전일대비 5% 이상 떨어지는 등 세 가지 요건에 해당하면 공매도 과열종목으로 지정하고, 다음 거래일 하루 동안 공매도를 제한하고 있다.

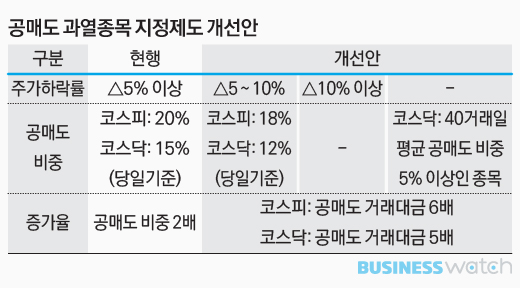

◇ 과열종목 지정 확대

공매도 과열종목 지정제도 시행 후 4개월간 공매도 비중이 전반적으로 감소하고, 과열종목 지정 직후 주가 급락 현상도 나타나지 않았다. 반면 과열종목 지정기준이 지나치게 엄격해 적출 빈도가 기대보다 적고, 제재 수준도 낮아 실효성이 낮다는 비판이 제기됐다.

금융위는 이에 따라 공매도 과열종목 지정 대상을 대폭 확대하기로 했다. 우선 공매도 비중 요건을 코스피는 20%에서 18%로, 코스닥은 15%에서 12%로 낮춘다. 이 요건은 주기적으로 조정해 시장 상황에 따라 유연하게 대응하도록 했다.

공매도 비중 증가율 요건은 거래대금 증가율로 대체해 공매도가 급증할 경우 공매도 비중과 관계없이 과열종목으로 지정할 수 있도록 했다. 거래대금 증가율은 코스피는 직전 40거래일 평균의 6배, 코스닥은 5배 수준이다.

아울러 주가 요건도 개선해 주가가 10% 넘게 급락할 경우 공매도 비중과 상관없이 공매도 거래대금 증가율만으로 과열종목으로 지정하도록 했다. 코스닥은 여기에다 직전 40거래일 평균 공매도 비중이 5% 이상인 경우에도 거래대금 증가율만으로 과열종목 지정이 가능하도록 했다.

공매도 위반에 대한 과태료도 건당 750만~1500만원에서 4500만~5400만원으로 상향했다. 특히 계속·반복적 공매도 규제 위반에 대해선 고의가 없더라도 업무상 주의의무 해태로 판단해 중과실로 처벌하도록 했다.

공매도 과열종목 지정제도 개선은 오는 9월말부터, 과태료 상향은 올해 4분기중 시행할 예정이다.