한동안 고점 논란이 불거지면서 주춤했던 정보기술(IT)주가 다시 비상하고 있다.

업종 쏠림 현상에 대한 우려는 여전하지만 업황 기대감이 지속하며 하반기에도 증시 상승을 이끌 '믿을 맨'으로 지목된다. 삼성전자와 SK하이닉스 등 만년 대장주뿐 아니라 실적을 겸비한 중소형 IT주에 대한 관심도 커지고 있다.

◇ IT업종, 가격 매력 안고 재시동

IT주는 지난 7월 말~ 8월 초 사이 큰 폭으로 하락하며 8월 조정장의 서막을 열었다. 7월엔 코스피지수 자체는 상승세로 마감하긴 했지만 일찌감치 크게 오른 IT 업종은 차익실현 매물이 대거 쏟아졌고 8월까지 하락장을 주도했다.

이런 흐름은 한 달 새 다시 반전했다. 최근 2주간 코스피가 약세를 보이는 사이 IT주들은 탄탄한 흐름을 보이며 강세로 돌아섰다. 8월 초 220만원대까지 밀렸던 삼성전자 주가는 9월 들어 급반등하며 250만원대를 다시 회복했다.

IT주 조정 배경엔 삼성전자가 있었다. 단기간에 너무 가파르게 오른 데다 3분기 이후 실적이 2분기보다는 주춤할 것이란 우려가 작용했다. 하지만 상대적인 부진일 뿐 IT 업황에 대한 전망은 여전히 밝다. 여기에다 가격 메리트까지 생기면서 다시 상승 랠리에 재시동을 걸고 있다. 삼성전자에 대한 이익 감소 우려도 과도했던 것으로 평가되고 있다.

◇ 연말까지 업황 여전히 매력적

실제로 하반기에도 반도체 수요가 꾸준히 유지되면서 반도체 가격도 연말까지 탄탄할 전망이다. 하나금융투자는 3분기에도 글로벌 IT 전반적으로 가격과 출하 모두 양호할 것으로 예상했다. 4분기에도 가격 하락 가능성은 작아 연말까지 실적이 괜찮을 것으로 내다봤다.

삼성전자의 2분기 영업이익은 14조700억원으로 3분기 역시 이와 엇비슷한 14조원대가 예상되고 있다. 갤럭시노트8 판매 증가와 반도체 부문의 호황이 지속할 것으로 예상되고 있어서다. 특히 4분기에는 반도체와 디스플레이 호조 덕분에 영업이익이 16조원대까지 뛸 것으로 보여 어닝 서프라이즈를 예약해 놓은 상태다.

삼성증권은 "삼성전자 등 D램 업계가 올해 목표한 생산 목표에 미달했다"면서 "기술 고도화와 함께 생산 목표 달성이 어려워지고 있어 공급 과잉 우려가 공급 부족으로 바뀔 것"으로 전망했다. 케이프투자증권은 "IT 업종의 이익 전망치가 다시 상향될 조짐"이라며 "IT 업종이 시장 주도권을 찾으면서 코스피 상승을 이끌 것"으로 분석했다.

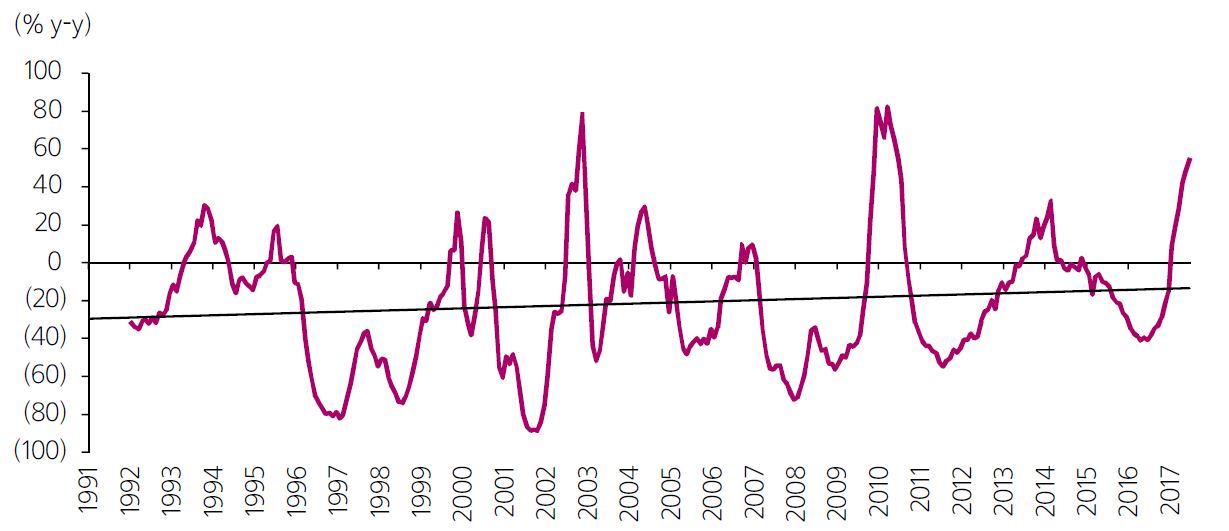

| ▲ D 램 평균 판매가격 추이(출처:삼성증권) |

◇ IT 중소형주도 관심권

IT 전반에 대한 기대감이 커지면서 관련주에 대한 매수 추천도 잇따르고 있다. 대형 IT업체 가운데서는 단연 삼성전자와 SK하이닉스가 유망주로 꼽히고, LG이노텍 역시 하반기 출시 예정인 아이폰 10주년 모델의 최대 수혜주로 지목됐다.

한화투자증권은 SK하이닉스와 삼성전자를 각각 최선호주와 차선호주로 제시하고, 고도화된 부품 수요 증가에 따른 수혜가 예상되는 삼성전기도 유망주로 꼽았다.

우호적인 업황과 함께 펀더멘털이 개선되고 있는 IT 중소형주에 대한 관심도 클 수밖에 없다. 이들 역시 상대적으로 주가 상승이 크지 않았던 종목이 더 매력적으로 점쳐진다.

동부증권은 IT 업종임에도 주가 상승 모멘텀이 부족했거나 전방산업 수혜가 적어 상대적으로 덜 주목받았던 IT 중소형주인 유진테크와 테크윙, 한솔케미칼, 유니테스트, 에프에스티, 네패스, 나노신소재, 와이솔 등 8개 종목을 유망종목으로 소개했다.