국내 자산운용사들의 미국 스탠더드앤드푸어스(S&P)500 지수 투자 상장지수펀드(ETF) 총보수 경쟁이 치열하다. 총보수가 낮을수록 장기 수익률도 높아진다는 점에서 운용사들은 업계 최저 수준으로 보수를 낮추고 투자자 확보에 나서고 있다.

다만 ETF 장기적 수익률에는 총보수뿐만 아니라 기타비용 등을 합한 실부담비용률이 영향을 준다. 현재 기준으로는 미래에셋자산운용의 S&P500 ETF가 가장 저렴한 실비용 수준을 나타내고 있다. 또한 실부담비용률이 저렴하다고 반드시 수익률이 높지 않을수 있어 과거 수익률까지 모두 확인할 필요가 있다.

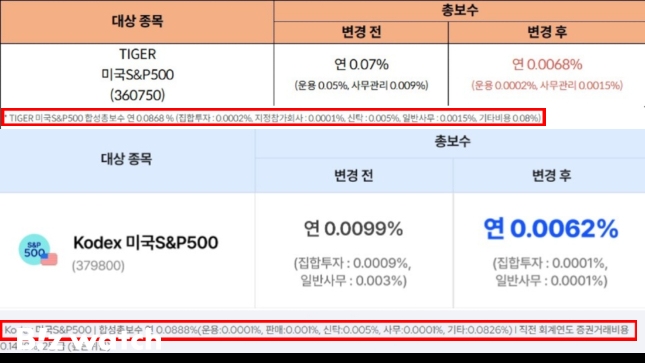

13일 금융투자업계에 따르면 지난 6일 미래에셋운용은 'TIGER 미국S&P500'의 총보수를 0.07%에서 0.0068%로 낮췄다. 다음날인 7일 삼성운용은 'KODEX 미국S&P500'의 총보수를 0.0099%에서 0.0062%로 내렸다. 이어 11일 KB자산운용은 'RISE 미국S&P500'의 총보수를 0.01%에서 0.0047%로 파격 인하했다.

가장 먼저 신호탄을 쏘아올린 미래에셋운용의 총보수 인하에 다른 운용사들이 재빠르게 대응한 이유는 투자자들의 실질 수익에 주는 영향력을 간과할 수 없기 때문이다. 특히 단순히 기초지수를 추종하는 ETF는 운용능력에 의한 수익 차이가 거의 발생하지 않는다. 고정비용인 보수가 적을수록 장기 수익률이 더 높아질 수밖에 없는 것이다.

예컨대 20년 전 0.0047% 총보수인 S&P500 ETF에 1억원을 투자한 투자자는 총보수로 13만6000원이 들어가 415.3%의 투자수익률을 얻는다. 만약 20년 전 0.0068% 총보수인 S&P500 ETF에 같은 금액을 투자했다면 총보수로 201만6000원을 내고 410.6%의 수익을 거둔다. 두 상품 모두 매우 적은 수준의 보수지만 20년이 흐르자 약 5%의 성과 차이가 나타난 것이다.

무엇보다 S&P500 ETF는 장기 투자자들의 선호도가 높은 상품이다. 보수에 민감할 수밖에 없다. 투자자들의 이탈이 발생할 것을 우려한 운용사들은 적자를 감안하고 재빠르게 상품 보수를 인하했다.

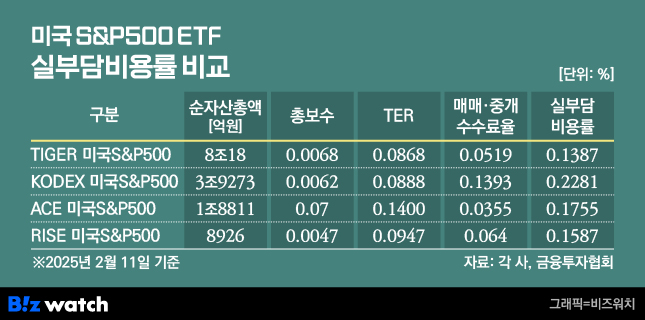

다만 총보수만을 보고 ETF 이사를 결정한다면 섣부를 수 있다. ETF 투자시 부담하는 비용은 운용보수, 판매보수, 수탁보수, 사무관리보수를 포함한 총보수에 ETF 운용에 필요한 각종 기타비용을 합한 합성총보수(TER), 자산 매매과정에서 발생하는 증권거래비용을 뜻하는 매매·중개수수료율이 있다. 이 모든 비용을 합한 실부담비용률을 확인할 필요가 있는 것이다.

그러나 운용사들은 총보수 외에 발생하는 기타비용, 매매·중개수수료율, 실부담비용률은 자세히 알리지 않고 있다. 이번 총보수 인하 과정에서도 운용사들은 투자자들이 확인하기 어려운 '아주 작은 글씨'로 해당 비용을 알렸다. 실제 미래에셋, 삼성, KB자산운용은 총보수 변경 전과 후는 확인하기 쉽게 했지만 TER과 매매·중개수수료율은 주의 깊게 보지 않으면 놓치기 쉽다.

각 사가 발표한 TER과 금융투자협회가 공시한 지난 1월말 기준 매매·중개수수료율을 합쳐 확인해 본 결과 투자자들이 실제 부담하는 비용인 실부담비용률은 총보수 순위와 차이가 났다.

현재 미국 S&P500 ETF에서 가장 실부담비용률이 낮은 상품은 TIGER 미국S&P500으로 0.1387%다. 다음으로 RISE 미국S&P500(0.1587%), ACE 미국S&P500(0.1755%), KODEX 미국S&P500(0.2281%) 순이다.

투자자들이 유의할 점은 총보수를 포함한 실부담비용은 ETF 순자산가치에 매일 일할 반영된다는 점이다. 이러한 점에서 상품을 선택할때 과거 수익률도 확인할 필요가 있다. ETF 수익률은 모든 실부담비용을 반영해 결정된다.

즉, 실부담비용은 앞으로 얼마나 비용이 발생해 수익률에 영향을 줄지 확인하는 지표지만 절대적으로 수익률 수준을 결정하는 요인은 아닌 것이다. 총보수와 함께 실부담비용도 모두 확인했다면 최종적으로 과거 수익률차이도 볼 필요가 있다.

고정적인 총보수와 다르게 기타비용과 매매·중개수수료는 매달 달라질 수 있다는 점도 주의해야 한다. 운용과정에서 어떤 달은 비용이 더 나올 수도 있고, 더 적게 나올 수도 있는 셈이다. 현재 시점의 실부담비용률 순위가 향후 뒤바뀔 수도 있다.

특히 KODEX 미국S&P500은 최근까지 분배금을 자동 재투자하는 토털리턴(TR)형 방식으로 운용돼 왔던 까닭에 타 상품대비 매매·중개수수료율이 높아 실부담비용률도 가장 높은 수준을 나타냈다. 추후 삼성운용의 운용능력에 따라 동종 상품 수준으로 비용이 줄어들 가능성도 있다.

삼성자산운용 관계자는 "배당금 재투자에 따라 매매비용이 올라 실부담비용도 상승했다"라며 "지난달 분기 배당으로 운용방식을 바꾸면서 실부담비용도 점차 줄어들 전망"이라고 말했다.