한동안 출혈경쟁으로 부진의 늪에 빠졌던 택배주가 비상을 노리고 있다. 운임 정상화를 통한 돌파구를 마련하면서 실적 개선 기대감이 높다. 특히나 최근 삼성전자와 LG전자 등 우량주들이 작년 4분기 어닝 쇼크를 기록하고 올해 실적 우려감이 제기되면서 CJ대한통운과 한진 등 상장 택배사들의 선방 여부에 더욱 눈길이 가는 모양새다.

◇ 출혈 경쟁 끝에 운임 정상화로 돌파구 마련

한동안 택배 업계는 제 살 갉아먹기식 영업을 전개하면서 암울한 업황이 이어졌다. 소셜커머스를 통한 온라인 구매가 폭발적으로 증가하면서 택배 업체 물동량이 확대됐지만, 업체 간 물량 확보 경쟁으로 단가 경쟁에 치달은 결과다.

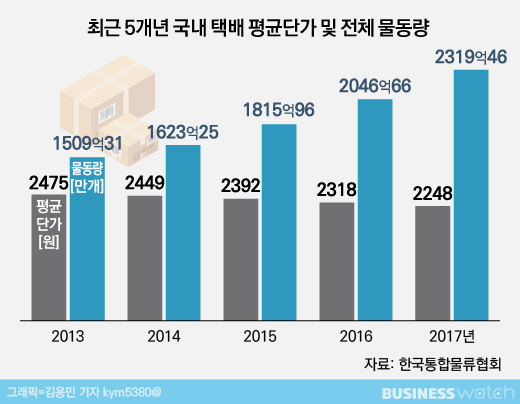

실제 한국통합물류협회에 따르면 국내 택배 물동량 규모는 2013년 15억931만개에서 2017년 23억1946억개로 매년 평균 약 11.4%씩 확대됐지만 택배 한 건당 평균 단가는 2013년 2475원에서 2017년 2248원으로 매년 평균 약 2.4%씩 쪼그라들었다.

업체들의 수익성도 부진해졌다. CJ대한통운은 2013년 이후 거의 매년 전년 대비 15% 안팎의 매출 성장률을 기록했지만 영업이익률은 계속 3%대에 묶여있다. 한진의 경우, 매출 성장률은 매년 0.1%도 채 안 되고 영업이익은 2014년 3%대에서 2017년 1%대로 고꾸라졌다.

잇따른 출혈경쟁에 이어 지난해에는 최저임금 인상 이슈까지 겹치면서 업체 부담은 계속 늘어만 갔다. 이 같은 상황에서 업체들이 꺼내 든 카드가 운임 정상화다. 시장 점유율 확대에 주력하기보다는 한 건을 처리해도 제대로 된 값을 받는 게 중요하다는 판단이다.

CJ대한통운은 택배 박스를 무게에 비례해서 단가를 매긴 후 배송지를 자동 분류하는 체적측정장비(ITS·Intelligent Scanner)를 2017년 도입했다. 한진과 롯데글로벌로직스도 이같은 자동화장치를 설치하고 상대적으로 마진이 많이 남는 개인고객 확보에 나섰다.

◇ "올해 택배주 이익 증가 기대"

증권가는 택배 업체들의 운임 정상화 움직임이 기업 전체 실적 턴어라운드로 이어질 것으로 전망하고 있다. KTB투자증권은 "올해는 택배 평균판매단가 상승의 원년"이라면서 "향후 2년여간 택배주 이익이 빠른 속도로 증가할 것"이라고 내다봤다.

주가도 일부 탄력을 받고 있다. 목표가도 상향되는 추세다. 14일 종가 기준 CJ대한통운 주가는 전 거래일 대비 500원(0.3%) 오른 16만9000원. 1년 전 13만원대에서 등락을 거듭하디 올라있는 상태다. 한국투자증권은 CJ대한통운의 목표주가를 20만원으로 제시했다.

한진은 14일 전 거래일 대비 50원(0.1%) 오른 4만7900원으로 장을 마감했다. 작년 초 2만5000원대에서 그해 7월 2만원 밑으로까지 밀렸다가 상승세를 유지하고 있다. 신영증권은 한진의 목표주가를 기존 6만5000원에서 7만5000원으로 올려잡았다.

FN가이드에 따르면 증권사들은 CJ대한통운의 올해 연결기준 매출이 10조4058억원, 영업이익이 3084억원을 기록할 것으로 내다봤다. 지난해 추정치에서 각각 13.6%, 35.1% 확대된 수치다. 한진의 경우 올해 연결기준 매출 2조694억원, 영업이익 679억원으로, 각각 작년 추정치 대비 6.8%, 48.9% 증가할 것으로 예상했다.

대신증권은 "해마다 실적 턴어라운드 업종은 대체로 코스피 대비 양호한 주가 성과를 기록했다"며 "택배주의 경우, 작년보다 올해 영업환경이 더 좋을 것으로 예상돼 관심을 높여도 좋을 것"이라고 분석했다. 신한금융투자는 "올해 두 자릿수 이익 성장 모멘텀이 가능하다는 점은 주가 상승의 촉매가 될 것"이라고 내다봤다.