일론 머스크의 우주기업 '스페이스X'가 오는 6월께 기업공개(IPO)에 나설 것으로 전망되면서 미국우주항공 테마 관련 상장지수펀드(ETF) 출시가 줄을 잇는 모습이다. 가장 먼저 상품을 출시한 하나자산운용에 이어 삼성자산운용, 신한자산운용이 유사 상품을 출시했거나 준비중이다.하나·삼성·신한 미국우주항공 ETF 격돌

미국 우주항공 산업은 정부 주도의 연구 개발에서 민간 주도의 '뉴 스페이스(New Space)' 시대로 전환하면서 관련 산업에 관심이 쏠리고 있다. 그 중심에 있는 스페이스X의 기업공개(IPO) 소식을 앞두고 국내 자산운용업계에서도 미국우주항공을 테마로 한 ETF가 급부상하고 있다.

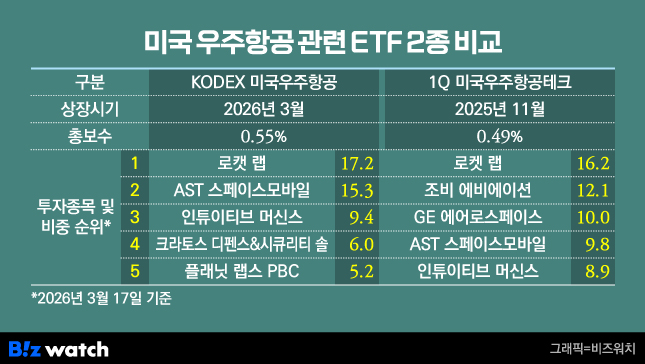

선두주자는 하나자산운용이다. 지난해 11월 1Q 미국우주항공테크를 출시하며 시장의 관심을 받았다. 지난 17일에는 ETF 시장점유율 1위 삼성자산운용이 KODEX 미국우주항공을 상장했다. 이어 신한자산운용도 미국우주항공을 테마로 한 ETF 출시를 준비하고 있는 것으로 확인됐다.

최근 로이터통신 등 외신에 따르면 스페이스X는 오는 6월 나스닥 상장을 검토하고 있는 것으로 알려졌다. 스페이스X는 상장 이후 나스닥100 조기 편입을 조건으로 내걸었다는 전언이다. 이번 IPO를 통해 스페이스X는 약 1조7500억달러(약 2620조원)의 기업가치를 인정받을 것으로 전망된다. 이는 미국 증시 시가총액 기준 6번째로 큰 규모다.

김재임 하나증권 연구원은 "정부가 독점해 온 우주 개발이 민간 경쟁 체제로 전환되면서 혁신적인 비용 절감과 효율성을 달성할 수 있게 될 것"이라고 말했다. 그는 이어 "특히 스페이스X 기업 가치 평가는 2025년 초반 3500억 달러에서 12월 8000억 달러로 빠르게 상승하고 있다"며 "2026년 1조5000억달러를 웃돌 것으로 보이는 만큼 스페이스X 상장 모멘텀은 우주 섹터 전반의 강력한 리레이팅 신호가 될 것"이라고 덧붙였다.

김준섭 KB증권 연구원도 "스페이스X IPO가 위성 산업 전반 밸류체인과 이들에 대한 밸류에이션 리레이팅 트리거가 될 가능성에 주목해야 할 시점"이라며 "향후 우주 산업 관련 매출 발생이 예상되는 기업의 수혜가 기대된다"고 말했다.

차별점은? 베끼기 혹은 정면승부

하나자산운용의 1Q 미국우주항공테크, 삼성자산운용의 KODEX 미국우주항공 모두 로켓랩을 가장 높은 비중으로 담은 상품이다. 로켓랩은 스페이스X에 이어 매년 가장 많은 로켓을 발사하는 민간 기업이다.

그 외 위성통신기업 AST스페이스모바일과 우주탐사 스타트업 기업인 인튜이티브 머신스도 각각 비중 상위 5위권에 두고 있다.

다만 1Q 미국우주항공테크는 우주항공 기업 뿐만 아니라 방산 기업인 록히드마틴과 위성 통신기업 에코스타, 조비, 아처 등 도심항공 모빌리티(UAM·Urban Air Mobility) 관련 기업에도 투자한다.

스페이스X 편입 여력에서도 상품 간 차이가 나타난다. 삼성자산운용의 KODEX 미국우주항공은 신규 상장 종목을 최대 25%까지 편입할 수 있도록 설계된 반면, 1Q 미국우주항공테크가 추종하는 Akros 미국우주항공테크 지수는 개별 종목 편입 비중이 최대 16%로 제한된다. 하나자산운용은 앞서 스페이스X가 상장하면 즉시 최대 비중으로 편입하겠다고 밝힌 바 있다.

신한자산운용도 미국우주항공 테마의 상품을 준비 중인 것으로 알려졌다. 다만 출시 시기나 편입 종목 등은 아직 확정되지 않았다는 설명이다.

미국우주항공 테마의 상품이 연이어 등장하면서 '상품 베끼기' 논란도 재차 고개를 들고 있다. ETF 운용규모가 상대적으로 작은 하나자산운용이 지난해 11월 상품을 출시한지 3개월 여만에 중·대형 운용사가 잇달아 유사 상품을 내놓으면서다. 신한자산운용은 최근 대형사의 'ETF 베끼기'를 직접 비판하기도 했다.

다만 특정 기업이나 업종에 집중하는 테마형 상품의 특성상 유사 상품 출시를 무조건 베끼기로 규정하는건 무리라는 평가도 적지 않다.