가상자산거래소가 매년 막대한 이익을 내고 현금도 넘쳐나는데 주가와 기업가치는 해외 업체에 비해 턱없이 낮다는 평가가 나온다. 국내 거래소들의 사업 환경과 성장성 등이 낮게 평가됐기 때문이라는 시각이 있다.

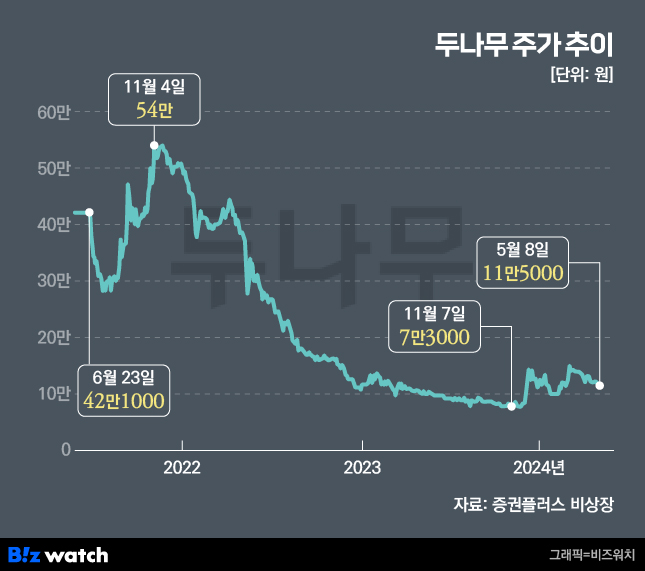

8일 비상장주식 거래 플랫폼 증권플러스 비상장에 따르면 업비트를 운영하는 두나무 주식은 11만원대에 거래되고 있다. 현재가 기준 추정 시가총액은 약 4조원이다. 주가는 2021년 11월 최고가 54만원을 찍고 지속적으로 하락해 지난해 11월 최저가 7만원에서 현재 40%가량 반등했다.

빗썸코리아의 주가 흐름도 비슷하다. 2021년 12월 78만원까지 오른 주가는 꾸준히 하락해 지난해 11월 6만원을 찍고 현재는 9만원대에 머물러 있다. 이날 기준 추정 시가총액은 4100억원이다.

거래가 적어 시장가격이 제대로 형성되지 않는 비상장주식이긴 하지만 두 기업의 실적과 재무상태, 점유율 등으로 봤을 때 현재 주가는 저평가 됐다는 분석이 가능하다.

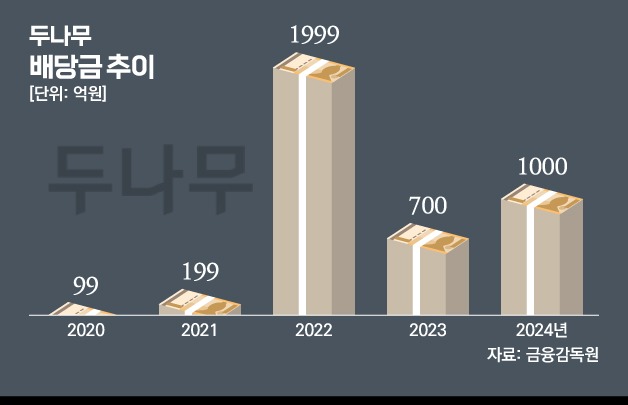

두나무는 2021년 이후 매년 조(兆)단위 매출을 내고 있다. 그 해에는 3조7000억원, 2022년과 지난해에도 1조원을 넘겼다. 지난 3년간 총 영업이익도 4조8000억원에 육박한다. 매년 수익이 쌓이면서 지난해말 기준 이익잉여금은 3조원을 넘었다.

빗썸도 지난 3년간 누적 매출 1조5000억원, 영업이익 9000억원을 넘겼다. 지난해말 기준 이익잉여금은 1조1000억원으로 추정 시가총액 4000억원의 3배에 달한다.

또 두 거래소는 국내시장 1~2위를 굳건히 지키고 있으며 전세계에서도 상위 거래소에 이름을 올렸다. 두나무는 거래량 기준 세계 최대 거래소 바이낸스에 이어 2위에 오른 바 있다.

이렇게 저평가된 국내 가상자산 거래소의 주가와 기업가치는 미국 나스닥에 상장된 코인베이스와 비교시 더 극명해진다. 이날 기준 코인베이스 주가는 214달러로 시가총액은 두나무의 18배인 526억달러(약 72조원)에 달한다.

코인베이스의 매출은 두나무의 약 3~4배 수준이다. 지난 2021년에는 10조7000억원, 재작년과 작년에는 4조원대의 매출을 올렸다. 매출규모는 크지만 영업이익은 두나무와 비슷하거나 적다. 2021년에는 4조2000억원대의 이익을 봤지만 2022년에는 3조원대의 손실이 났고 지난해도 600억원의 적자를 냈다.

하지만 매출과 수익 외 기업의 성장성, 사업 포트폴리오, 사업 환경 등 다양한 측면을 고려했을 때 국내 거래소들의 주가는 낮을 수밖에 없다는 분석도 있다.

먼저 국내 거래소의 경우 매출 대부분을 거래 수수료에 의존해 업황에 따라 수익이 좌지우지되는 단순한 수익구조를 갖고 있다. 또 개인고객만 상대하고 거래 서비스 외 상품이 없어 시장을 넓히고 지속적으로 수익을 늘리기 힘든 구조다.

게다가 당국의 규제와 관련법 미비로 현물 상장지수펀드(ETF) 등 파생상품을 취급할 수 없고 토큰증권(STO) 등 신규시장 진출도 막혀 있는 상황이다. 다양한 신사업도 추진하고 있지만 이렇다할 성장 사업은 찾지 못하고 있다.

이러한 국내 거래소에 비해 높은 기업가치와 주가를 형성하고 있는 코인베이스는 법인 거래 등 다양한 사업부문이 빠르게 성장하고 있다. 올해 1분기 12억달러(약 1조6000억원) 순이익을 낸 코인베이스는 기관거래가 전기 대비 130% 이상 증가하고 수탁사업도 급성장 중이다.

증권사 관계자는 "비상장사 주가로 기업가치를 따지긴 어렵지만 수익성과 재무현황 등 숫자만 본다면 국내 코인거래소의 주가가 저평가된 측면이 있다"면서도 "다만 주가는 향후 기업의 성장성에 대한 기대감이 반영된 만큼 현재 사업이 성장 가능성이 낮고 시장 불확실성이 크다면 낮은 주가가 설명이 될 수 있다"고 말했다.