15일 한국은행이 기준금리를 0.25%포인트 인하하면서 9·1부동산 대책 이후 부풀고 있는 주택경기 회복 기대감이 더욱 커질 전망이다.

기준금리 인하는 코픽스(COFIX, 자금조달비용지수) 추가 하락으로 연결되고 이에 연동되는 변동금리식 주택담보대출 금리도 더 낮아지게 돼 주택시장 유동성이 확대될 가능성이 커지기 때문이다.

박합수 KB국민은행 명동스타PB센터 팀장은 "기존 주택담보대출자의 경우 이자상환 부담이 줄어 소비나 주택 갈아타기를 할 수 있는 여력이 커지는 효과가 생긴다"며 "신규 대출 수요자 역시 금리 문턱이 낮아지는 만큼 내 집 마련이 수월해져 주택시장 활성화에 탄력이 붙을 것"이라고 전망했다.

◇ 변동금리 주담대 금리 0.1~0.2%포인트 내릴듯

전문가들은 특히 지난 8월에 이은 기준금리 인하로 대출금리 변동성이 확대된 상황이기 때문에 집을 살 때 활용하는 대출상품 선택에 신중함이 요구된다고 조언한다. 자금 및 대출금 상환 계획에 따라 변동금리 혹은 고정금리 상품 가운데 어느 편이 나은지 따져볼 필요가 있다는 것이다.

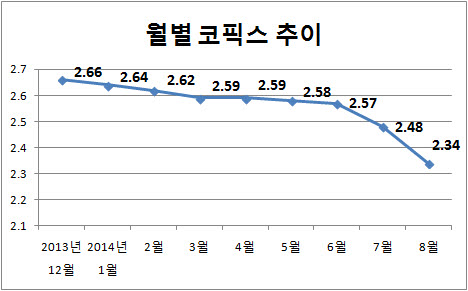

전국은행연합회에 따르면 은행 수신금리를 가중 평균해 산출하는 코픽스는 작년 말 2.66%에서 지난 8월 2.34%로 올 들어 0.32%포인트 낮아졌다. 시중은행의 코픽스 연동 변동금리 대출(신규취급액 기준) 금리는 대출자의 신용등급과 대출만기 등에 따라 8월 기준 3.5~5.3%로 적용됐다. 각 은행별 금리의 평균은 3.9%였다.

박 팀장은 "기준금리가 0.25%포인트 낮아지면 시중은행 변동금리 대출 이자율은 0.1~0.2%포인트 가량 낮아진다"고 설명했다. 이를 감안하면 이번 기준금리 인하로 대출상품의 평균 금리는 3.7~3.8%선까지 내려갈 것으로 관측된다.

통상 자금조달 비용과 금리 변동 위험 때문에 고정금리 대출은 변동금리 상품보다 금리가 높다. 작년까지만 해도 시중은행 고정금리 대출상품은 연 4~5%대가 대부분이었다.

하지만 지난 2월 정부가 가계부채 대책을 내놓으며 각 시중은행에 고정금리형 대출 비중을 올해 말까지 20%로 높이도록 한 때문에 최근까지 시중은행들은 연 이자율 3~3.4% 수준의 혼합형 주택담보대출 특판상품을 내놓고 있다.

이 상품은 5년간 고정금리가 적용되고 이후 변동금리로 전환되는 것으로 3%에 가까운 저금리가 5년간 변하지 않는 상품. 다만 이 상품은 정책 목표를 위해 은행이 역마진을 감내하고 판매하는 것이어서 이르면 이달 말로 판매가 종료될 수 있다.

◇ 상환계획에 따라 '변동금리·혼합형 특판' 등 선택

| ▲ 변동금리 주택담보대출 기준이 되는 코픽스 추이(신규취급액 기준, 자료: 은행연합회) |

이를 종합하면 현재 변동금리 상품의 금리보다 높은 고정금리의 대출을 종전부터 갖고 있는 대출자는 변동금리 상품이나 혼합형 특판 상품으로 갈아타는 것이 유리하다. 금리 차이 만큼 상당기간 금리 인하의 수혜를 볼 수 있기 때문이다.

특히 주택담보대출 상품은 가입 3년이 넘으면 중도상환 수수료 없이 대환대출이 가능하기 때문에 대출을 갈아탈 때 추가 비용이 들지 않는다. 연 4~5%대 고정금리 대출을 받고 있다면 3년이 되지 않았더라도 중도상환 수수료 등을 따져본 뒤 대환하는 것이 좋은 선택이 된다.

신규 대출의 경우 역시 한시판매 중인 혼합형 특판 상품이나 변동금리 대출 상품 중 본인의 자금 상환 계획에 따라 선택할 수 있다.

변동금리 상품은 대출 만기까지 이자만 내고 일시상환할 수 있는 상품과 분할상환하는 상품이 모두 있는 반면, 혼합형 특판 상품은 대출 첫 달부터 원금과 이자를 분할상환하는 방식만 가능하다. 특히 혼합형 상품의 특판이 종료 된 뒤에는 변동금리 상품이 나은 선택이다.

소득이나 무주택 요건 등을 충족하고 있다면 정부가 주택기금을 통해 지원하는 정책 모기지 상품인 '내집마련 디딤돌 대출'을 이용는 것이 가장 좋다. 이 상품 금리는 소득수준과 대출만기에 따라 연 2.6%~3.4%로 시중상품에 비해 낮다.