| ▲ (자료: 두산건설) |

두산건설이 작년 같은 기간보다 악화된 3분기 실적을 내놨다. 그나마 올들어 주택사업을 중심으로 한 영업 강화가 수주 증가로 이어지고 있는 것이 내년 이후 실적 정상화를 기대할 수 있는 부분이다.

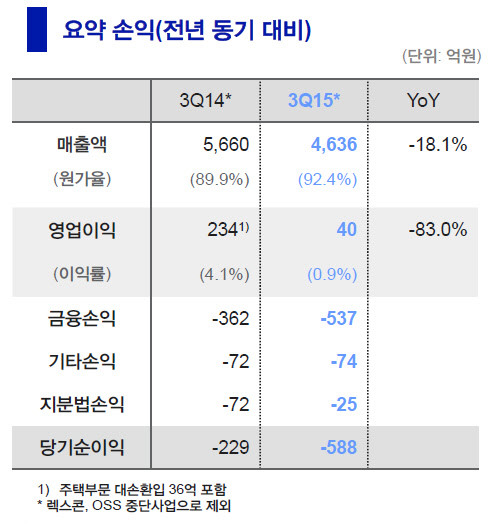

두산건설은 연결재무제표 기준 지난 3분기 영업이익이 40억원으로 작년 같은 기간 234억원에 비해 83.0% 감소했다고 16일 밝혔다. 매출액은 4636억원으로 전년동기 대비 18.1% 줄었으며 당기순손실은 588억원을 기록해 적자 규모를 키웠다.

1~3분기 누계로 영업이익은 293억원을 기록해 전년동기 대비 61.7% 감소했다. 매출은 1조3259억원으로 17.3% 줄었다. 누적 순손실은 1453억원으로 집계됐다.

두산건설 관계자는 이 같은 실적에 대해 "렉스콘(레미콘사업부) 매각과 작년 해운대 AID 재건축, 답십리 16구역 재개발 등 대형 프로젝트 준공에 따른 역(逆)기저효과로 매출이 줄었다"며 "건설부문문 원가율도 일시적으로 높아져 이익도 감소했다"고 설명했다.

건설부문 원가율은 작년 3분기 88.9%였지만 올해 같은 기간에는 96.0%로 7.1%포인트 악화됐다. 반면 기자재부문 원가율은 91.0%에서 85.4%로 개선됐다.

특히 두산건설은 지난 3분기 영업외손익에서 금융손실이 작년 같은 기간 362억원에서 올해 537억원으로 크게 늘었다. 다만 이는 원달러 환율 상승으로 인한 외환손실이 154억원 증가한 것이지 이자비용 증가 때문은 아니라는 설명이다.

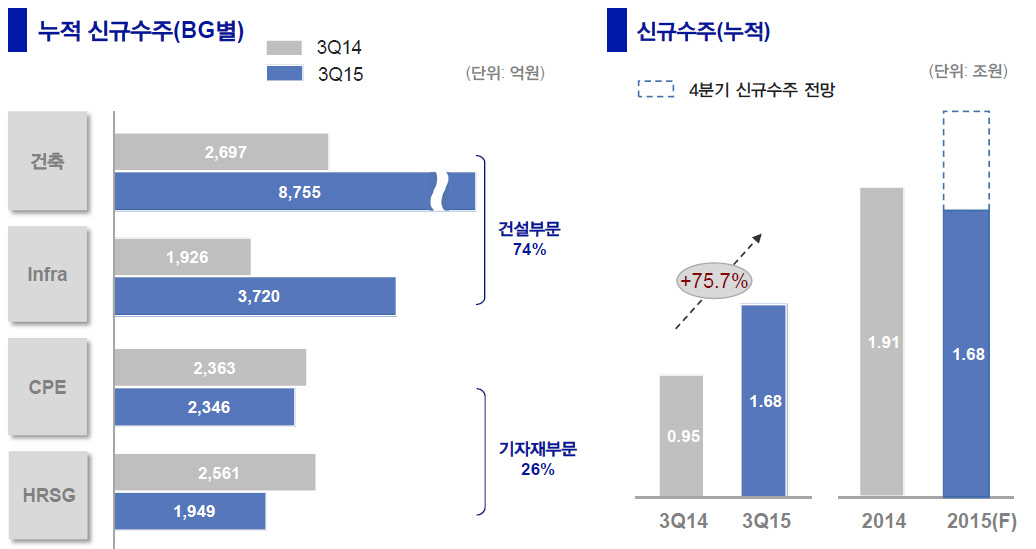

실적 악화 속에서도 수주는 늘었다. 1~3분기 누적 신규수주는 작년 같은기간보다 75.7% 증가한 1조6800억원을 기록했다.

특히 건축BG(사업부문)의 경우 올 3분기까지 8755억원의 수주를 기록해 작년 같은 기간 2697억원의 3.2배 실적을 거둔 것으로 나타났다. 인프라BG는 작년보다 93.1% 많은 3720억원의 수주 실적을 올렸다.

두산건설 관계자는 "2013~2014년 보수적 수주 기조 영향으로 올해 실적은 저조하게 나타나고 있지만 올해 수주분이 내년부터 본격 매출로 나타나면서 이익 증가로 이어질 것"이라고 말했다.

이어 "내년 1월말 신분당선 연장선이 개통되면 현재 장부가 980억원인(1단계 630억원, 2단계 350억원)인 신분당선 지분도 재평가 받아 지분가치 개선도 이뤄질 것"이라고 덧붙였다.