집은 안전자산일까.

짧게는 최근 5년, 길게는 30~40년간 집값, 특히 서울 집값이 꾸준히 올랐던 점을 생각하면 집만한 재테크 수단은 없어 보인다. 이런 인식은 2015년 부동산 상승기에 접어든 이후 최근 2~3년의 가파른 집값 상승을 경험하면서 더욱 확고해졌다.

주식 등 다른 투자자산들이 최근 몇년간 부진한 성적을 낸 점도 부동산이 안전자산이라는 믿음을 더욱 키운 요인이 됐다.

하지만 전문가들은 이는 주식 등의 금융투자자산보다 상대적으로 안전하다는 것이지 안전자산의 범위로 묶기는 어렵다고 하나같이 입을 모았다.

◇ 과거 경험치…'집=안전자산' 인식 확고

주식시장이 최근 수년간 불안정한 움직임을 이어가고 있을 때 부동산 시장은 우상향 그래프를 그렸다. 그럴수록 시중의 자금들은 주식시장 대신에 부동산으로 더욱 쏠렸다.

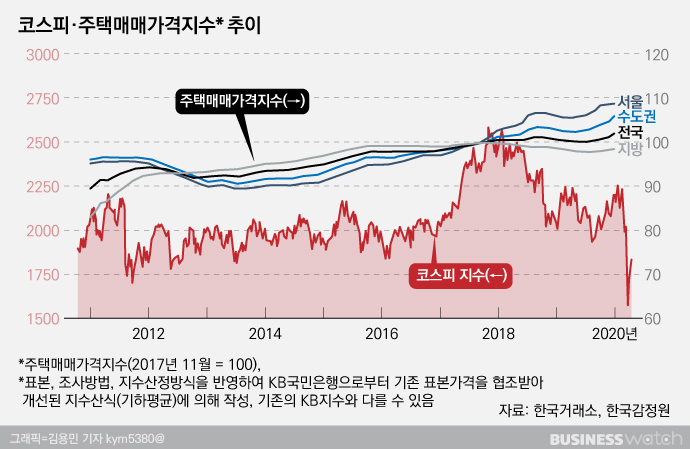

실제 코스피지수는 2018년 1월 2598까지 올랐지만 이후 내리막을 타고 있다. 2018년말에는 2000선 언저리까지 떨어졌고 2019년에는 2000선 밑으로 무너지기도 했다. 최근 코로나19발 경제위기가 확산하면서는 변동성은 더욱 커지고 있다.

그러는사이 서울 집값은 천정부지로 치솟았다. 한국감정원의 주태매매가격지수를 보면 2017년 11월을 100으로 할 때 서울주택매매지수는 최근까지도 가파르게 상승하는 모습을 보였다.

특히 서울 아파트, 그중에서도 강남4구 및 마용성으로 불리는 마포 용산 성동 등 한강변에 자리한 아파트는 최고의 투자처로 인식되면서 상승세를 주도했다. 단연 안전자산으로 꼽혔다.

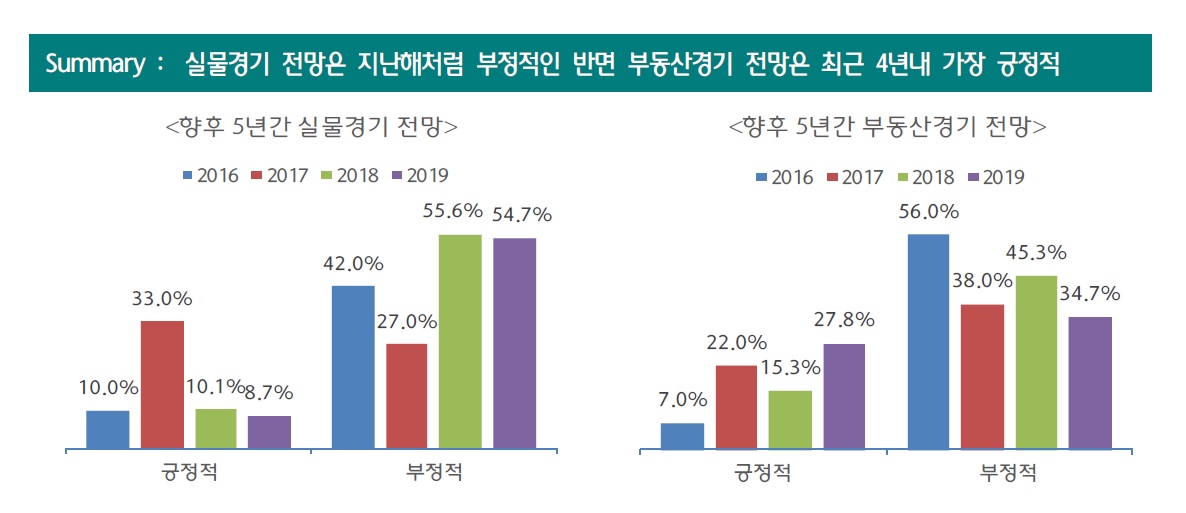

부동산이 안전자산이라는 인식은 최근 하나은행이 금융자산 10억원 이상의 PB고객들을 대상으로 조사해 발표한 '2020 부자보고서'에서도 드러나 있다. 부자들은 향후 실물경기 전망을 부정적으로 보는 반면 부동산경기는 최근 4년내 가장 긍정적으로 전망했다. 실물경기가 안좋아도 부동산은 좋을 것이라는 믿음이 반영된 결과다.

◇ 영끌로 산 집, 강남 고가주택 등 외부충격에 취약

이런 일반적인 인식과 달리 '집은 안전자산인가'라는 질문에 대부분의 전문가들은 '아니다'라고 답했다.

집은 주식 등 다른 투자자산에 비해 변동성이 적기 때문에 상대적으로 안전하다고 느끼지만 실제로 안전자산으로 보기 어렵다는 것이다. 특히 과거보다 대출을 한껏 끌어다 집을 사는 경우, 심지어 '영끌(영혼까지 끌어오다)'이라고 할 정도로 빚을 내서 집을 사는 경우가 많아지면서 외부 충격엔 더욱 취약한 구조가 됐다고 보고 있다.

홍춘욱 EAR리서치 대표는 "미국 국채, 스위스 국채, 일본 국채 등 불황에 강한 자산이 안전자산"이라며 "부동산은 경기가 안좋을때 상대적으로 덜 빠지긴 해도 충격을 안받을 수 없기 때문에 진정한 의미의 안전자산으로 보기 어렵다"고 말했다.

특히 "강남을 비롯해 신용성 차입(신용대출 등)이 많이 들어가 있는 자산(집)들은 더욱 위험하다"고 경고했다.

아무리 저금리라고 해도 경제에 충격이 왔을땐 신용리스크가 커지는 만큼 신용대출의 금리는 높아질 수 있다. 과거 글로벌 금융위기 이후 은행들이 가산금리를 올리면서 신용대출 금리가 7~8%까지 올랐던 상황도 마찬가지다. 대출한도 조정 등으로 상환압박이 커질 가능성도 배제할 수 없다. 이는 신용대출까지 끌어다 산 집들이 위험하다는 얘기다.

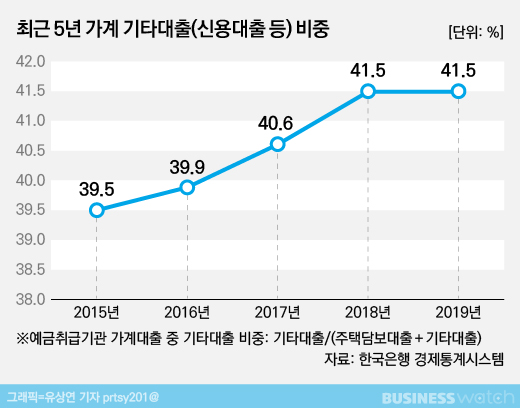

실제 한국은행에 따르면 예금취급기관(은행+비은행)의 가계대출 중에서 신용대출을 중심으로 한 기타대출 비중은 최근 2년간 41%대로 높아졌다.

박원갑 국민은행 부동산수석전문위원도 "집이 하나의 투자상품화 돼 있어서 레버리지를 많이 활용하고 있기 때문에 안전자산으로 보기 어렵다"고 말했다.

박 위원은 "부동산이 투자자산화되고 금융에 종속돼 있고, 정보 속도가 빨라지면서 과거보다 변동성이 더욱 커지고 외부충격에 쉽게 휩쓸릴 수 있다"고 지적했다.

정부가 15억원이 넘는 고가주택에 대한 대출을 막은 점 역시 과거보다 고가주택이 더 취약해진 이유로 꼽힌다. 경기부진으로 사업자금을 융통하기 어려운 상황에서 과거라면 집담보대출로 운영자금 등을 끌어올 수 있지만 지금은 이마저도 막혀 있다. 결국 집을 급매로 내놓는 순이 된다.

강남 등 고가주택이 먼저 빠지는 이유도 같은 맥락이다. 심교언 건국대 부동산학과 교수는 "고가주택에 사는 사람들이 사업을 하는 사람들이 많고 경제충격이 커지면 그들이 결국엔 집을 내놓는 상황으로 몰리는 것"이라고 말했다.

심 교수는 또 "우리는 과거 30~40년간 집값이 계속 올랐던 경험 때문에 안전자산으로 여기지만 미국의 경우 공황과 위기를 여러번 겪으면서 주택을 안전자산으로 여기지 않고 투자수단으로 생각하지도 않는다"며 "글로벌 차원에서 접근해도 안전자산과는 거리가 멀다"고 덧붙였다.