대우건설이 실적 성장에 가속도가 붙었다. 국내 뿐 아니라 해외 사업도 순항하며 시장 기대치를 충족시켰다.

매각을 앞두고 기업가치 개선에 사실상 모든 에너지를 쏟아붓고 있는 가운데 중견건설사인 중흥건설로의 매각이 약이 될지 독이 될지 관심이 쏠리고 있다.

대우건설 최대주주인 KDB인베스트먼트(KDBI)가 중흥건설을 대우건설 매각 우선협상대상자로 선정했지만 이에 반대하는 대우건설 노조가 총파업을 결의하는 등 논란도 커지고 있다.

토목 빼고 다 좋았다

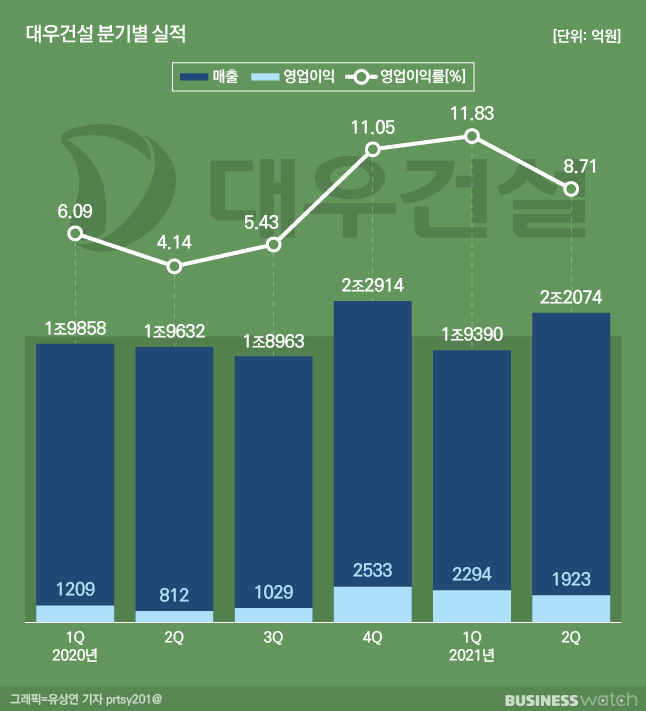

연결재무제표 기준 대우건설 2분기 영업이익은 작년 같은 기간보다 2.4배 가량 성장한 1923억원을 기록했다. 이는 시장 기대치(1600억원 중반)를 300억원 이상 뛰어넘은 숫자다.

같은 기간 매출액은 12.5% 증가한 2조274억원, 영업이익률은 8.71%를 기록했다. 지난 1분기까지 2분기 연속 두 자릿수의 영업이익률을 기록한 것과 비교하면 다소 낮아졌지만 여전히 경쟁사 대비 높은 수익성을 유지하고 있다.

이번 분기에는 베트남 THT 프로젝트가 성장을 이끌었다. 규제 강화와 인허가 지연 등의 여파로 주택 분양이 일부 순연되면서 주택사업이 주춤했지만 베트남 빌라 입주분이 2분기에 몰리면서 연결법인 매출액으로 1600억원 가량이 반영됐다는 분석이다.

이와 함께 플랜트 부문은 일부 준공 정산 이익이 반영됐고 나이지리아 LNG7 실행률도 확정되면서 안정적인 이익 성장에 힘을 보탰다. 반면 토목 부문은 동남아 지역 코로나 재확산에 따른 비용 상승과 일부 현장 물량 증가로 예정 원가율 조정 여파가 반영돼 부진했다.

대우건설 관계자는 "주택 분양 일부 순연과 코로나19 영향으로 해외 프로젝트 발주가 미뤄져 매출은 다소 주춤했다"며 "베트남 THT와 플랜트 부문 등 해외 고수익 프로젝트 매출 반영으로 원가율이 개선되면서 영업이익이 크게 늘었다"고 말했다.

상반기 신규 수주는 실적에 비해 아쉬움을 남겼다. 2분기에 새로 확보한 일감은 2조7833억원으로 추산, 상반기 누적 기준 4조9195억원을 기록했다. 이는 연간 목표치의 43.9%로 아직 절반을 넘기지 못했다.

다만 국내에서 상반기 시공사로 선정된 도시정비사업과 이미 확보한 자체사업, 민간도급사업 등이 연내 수주 실적에 반영될 예정이고, 해외에선 나이지리아 플랜트사업 등의 수주를 앞두고 있어 목표치 달성은 충분하다고 회사 측은 기대하고 있다.

매각에 가려진 성장 청신호

지난 몇 년간 일부 해외사업장 부실로 기업가치 제고에 발목을 잡혔던 대우건설이지만 지난해 하반기부터 가파른 성장세다. 나이지리아 LNG 터미널 프로젝트 등 대규모 해외 수주로 성장 동력을 확보했고, 공격적인 주택사업을 펼치며 호황기를 누리고 있다.

이를 바탕으로 상반기보다 하반기에 대한 기대감이 더 높은 상황이다. 대우건설 2분기 누적 기준 분양 물량은 1만1095가구로 올해 계획대비 달성률은 31.9%로 높지 않지만 분양 계획물량이 대부분 서울과 수도권에 집중돼 미분양 리스크가 높지 않다는 분석이다.

김열매 유진투자증권 애널리스트는 "4분기에는 4000가구 규모의 자체사업 분양이 계획돼 있고 최근 분양성과를 감안하면 향후 2년간 주택부문 성장 가능성이 높다"며 "하반기로 갈수록 주택매출이 늘어나 연간 매출액 기준으로 4년 만에 성장이 가능할 것"이라고 전망했다.

이런 상황에서 대우건설을 둘러싸고 있는 변수로는 중흥건설로의 매각 이슈가 꼽힌다. KDBI는 지난달 6일 대우건설 매각 우선협상대상자로 중흥건설을 선정, 어제(1일) 대우건설 지분 50.75%를 중흥건설에 매각하는 양해각서(MOU)를 체결했다.

하지만 대우건설 내부에선 중흥건설로의 매각을 반대하는 목소리가 크다. 대우건설 노조는 오는 18일 1차 총파업을 진행하기로 결의했다.

대우건설은 주택 뿐 아니라 해외 플랜트 등 다양한 해외 사업을 펼치고 있는데 반해 중흥건설은 국내에서 택지개발을 통한 주택공급으로 성장한 기업이다. 이 때문에 대우건설의 해외사업 경쟁력 약화가 불가피할 것이란 우려가 나온다.

올해 건설사 시공능력평가에서도 대우건설은 톱5에 오른 반면 중흥토건과 중흥건설은 작년보다 순위가 하락한 각 17위와 40위에 머물면서 희비도 엇갈렸다.▷관련기사: 대우 '톱5' 진입· 중흥 하락…예비 한가족 시공능력 '희비'

이동헌 대신증권 애널리스트는 "대우건설은 수주잔고 40조원, 비주택 잔고도 11조2000억원으로 고수익 프로젝트가 절반(48%) 가량 차지하고 있어 중장기적으로 편안한 실적이 펼쳐질 것"이라며 "그나마 리스크는 매각 노이즈"라고 지적했다.

김세련 이베스트투자증권 애널리스트도 "대우건설은 산업은행 없이도 충분히 차입금 대환과 프로젝트 파이낸싱 확대가 가능한 재무구조를 갖췄다"면서 "이 같은 기업가치가 매각 이슈에 가려져 있는 점이 아쉽다"고 평가했다.