올해부터 종중에서 보유하고 있는 주택도 종합부동산세 특례를 적용받을 수 있다. 지난해 공익법인과 재건축·재개발 주택조합법인 등에 대한 종부세 부담을 덜어주는 특례가 생긴데 이어, 올해부터는 종중법인도 이 특례 대상에 포함됐기 때문이다.

이들 법인은 법인이지만 법인 단일세율이 아닌 개인과 같은 일반 누진세율이 적용되며, 법인은 받을 수 없는 기본공제와 세부담 상한도 적용받을 수 있다.

다만, 법인 종부세 일반세율 특례는 9월 16일부터 9월 30일까지 국세청에 특례적용 신청을 해야만 대상이 된다. 이에 따라 국세청은 29일 서울지방국세청 대강당에서 종교단체와 종중, 사회적기업·협동조합 관계자 200여명을 초청해 법인 종부세 특례 적용에 대한 설명회를 개최했다.

법인의 종부세 특례는 관할세무서에서의 방문신청 뿐만 아니라 홈택스나 모바일 손택스에서 신청할 수 있으며, 전년도에 특례적용을 받았더라도 매년 신청해야만 대상이 될 수 있다.

특례 신청하면 법인도 개인처럼 종부세 계산

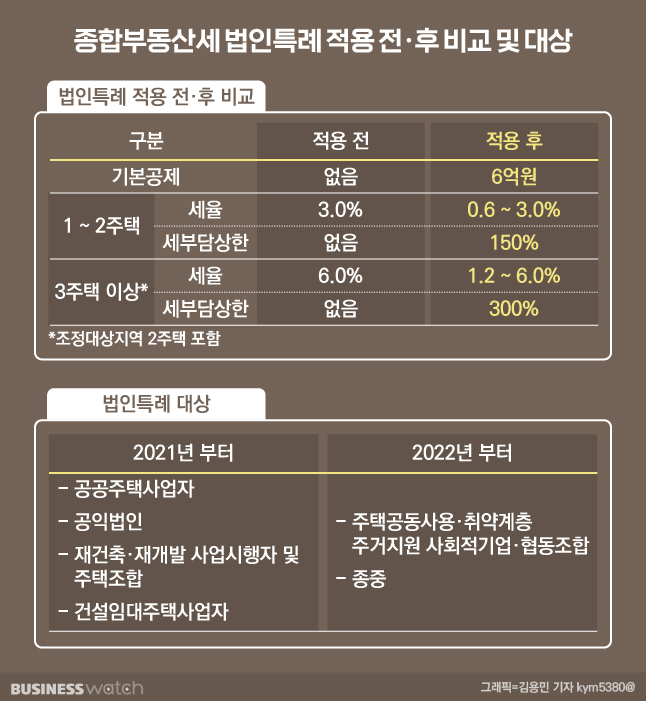

법인은 현행 종부세법에 따라 개인에 비해 높은 종부세를 부담한다. 법인은 기본공제 없이 1~2주택은 3%, 조정대상지역 2주택과 3주택 이상은 6%의 높은 단일세율로 종부세를 계산하고, 세부담 상한도 적용받지 못해 공시가격 인상분이 한도 없이 그대로 반영된다.

하지만 특례 적용대상이 되면, 종부세를 산출할 때, 6억원을 기본 공제하고, 0.6~6%의 일반 누진세율이 적용되며, 150%(조정대상지역 2주택 및 3주택 이상은 300%)의 세부담 상한도 적용받는다.

공익법인과 종교단체, 종중, 주거취약계층에 대한 지원사업을 하는 사회적기업과 협동조합, 그리고 사업 목적상 주택의 취득이 필수적인 공공주택사업자 등이 특례 대상이다.

지난 7월말 정부가 마련한 종부세 완화법안이 국회를 통과한다면, 내년부터는 특례 법인의 종부세 부담도 올해보다 더 낮아진다. 개정안에 따라 기본 누진세율은 0.5~2.7%로 낮아지고, 기본공제금액도 3억원 오른 9억원을 적용받을 수 있다.

권민 세무사는 "법인의 종부세 일반세율 특례는 비영리 법인의 특성을 반영한 것으로, 특히 공공주택사업자와 주택조합, 정비사업조합은 종부세 부담이 클수록 사업성이 나빠져서 공급물량이 줄어들게 되는 문제가 생긴다"며 "기간 내 특례신청을 해서 특례 취지에 맞는 혜택을 받으시기 바란다"고 설명했다.