기업들이 종합부동산세 문제로 속앓이 중이다. 최근 몇 년 사이 공시가격 상승과 세법개정으로 종부세 부담은 급격히 증가했지만, 종부세 완화를 위한 대책 논의 과정에서 법인은 철저하게 배제돼 있기 때문이다.

실제로 현재 정치권에서 논의중인 종부세 완화방안은 표심과 직결된 개인들의 주택 종부세에 집중돼 있다.

지난 12일 여야가 합의한 종부세 완화방안도 개인의 주택 종부세 기본공제액을 상향하고, 다주택자에 대한 일부 중과세율을 폐지 및 인하하는 내용이다.

기본공제의 경우 1주택자는 11억원에서 12억원으로, 다주택자는 6억원에서 9억원으로 각각 인상하기로 했다.

조정대상지역 2주택자와 다주택자에게 적용되던 중과세율은 2주택자의 경우 폐지하고, 3주택 이상에 대해서는 최고 6%세율을 5% 수준으로 낮추는 방향으로 합의가 이뤄졌다.

하지만 이같은 합의안에 법인은 포함되지 않는다.

법인의 경우 2021년부터 개인과는 별도의 세율과 계산체계를 적용하고 있기 때문이다.

다주택 규제 불똥…법인이면 무조건 3% or 6% 세율

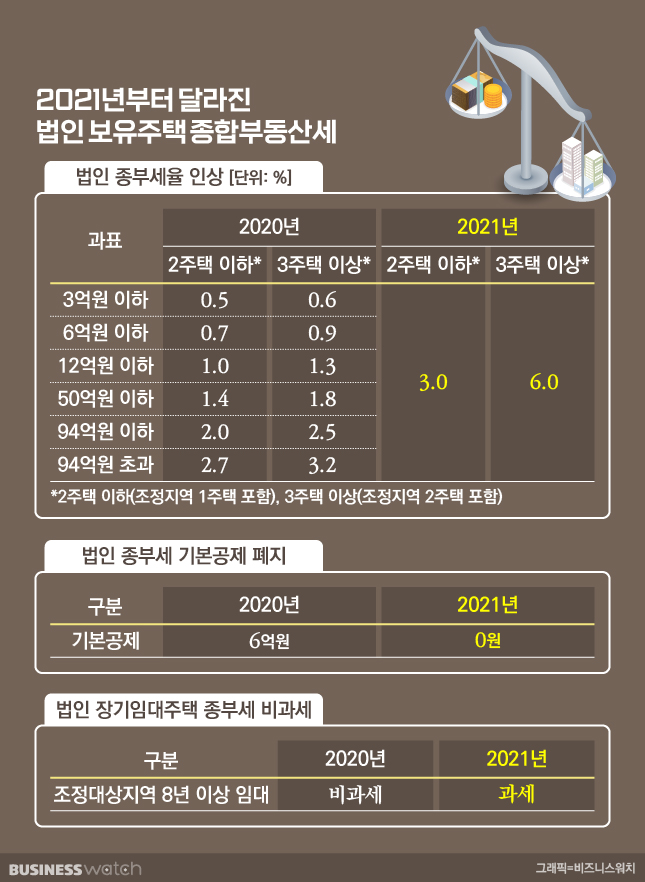

2020년 이전까지는 종부세 과세대상에서 법인을 별도로 구분하지는 않았다.

그런데 일부 다주택자들이 부동산 법인을 절세수단으로 활용한 것이 문제가 됐다.

법인 여러 개를 설립한 후 법인소유와 개인소유로 보유주택수를 분산해서 다주택 중과를 벗어나는 절세법이 성행하기 시작했기 때문이다.

당장 정부는 법인이 보유한 주택에 대한 종부세 부담을 대폭 올리는 세법개정을 단행했다. 세율을 올리고 기본공제는 법인에 한해 전면 폐지해버렸다.

종전에는 법인이라도 2주택 이하는 과세표준에 따라 0.5~2.7%, 3주택 이상은 0.6~3.2%의 세율로 종부세액을 산출했다.

하지만 2021년부터는 과세표준과 무관하게 2주택까지는 3%, 3주택 이상은 6%의 단일 고세율로 종부세를 계산하도록 바꿨다.

지금도 법인 보유주택은 묻지도 따지지도 않고 3% 아니면 6%로 종부세를 산출한다.

법인 보유주택은 기본공제도 받을 수 없다. 당시 개인과 마찬가지로 6억원의 기본공제(1주택은 9억원)를 받았지만 2021년부터는 기본공제 없이 세율을 곱하기 시작했다.

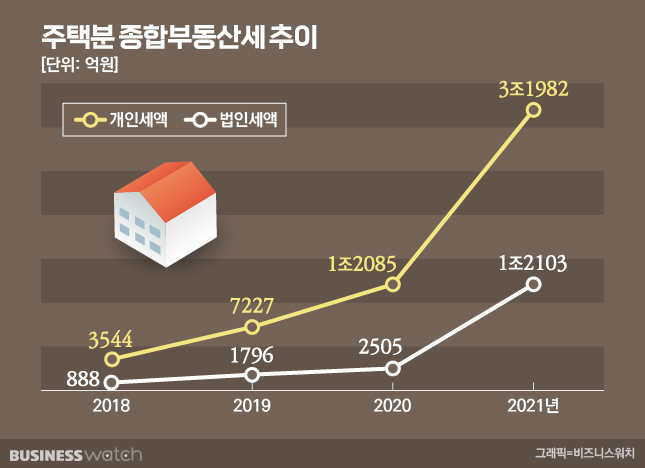

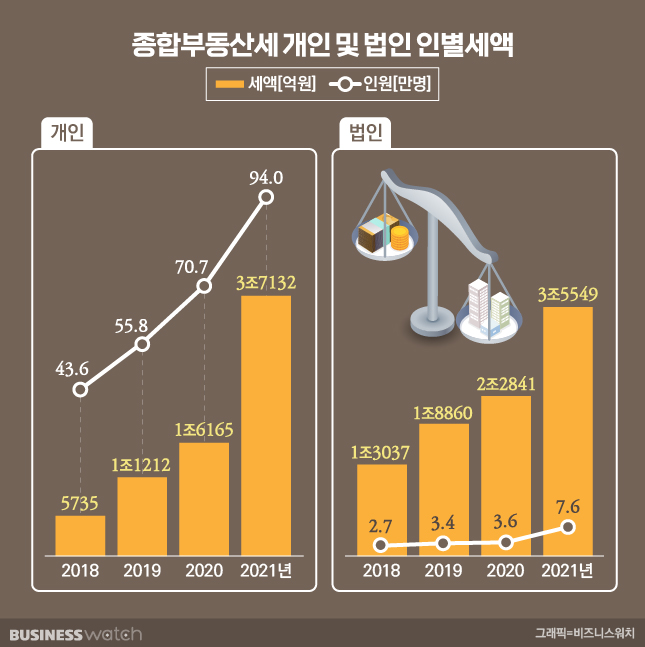

2021년 법인 주택종부세 납세자수 253%↑ 세액은 383%↑

이에 따라 법인 보유주택에 대한 세부담은 급격히 올랐다.

세율인상과 기본공제 폐지 등이 적용된 2021년에 법인들이 낸 주택분 종부세액은 2020년 2505억원의 5배 수준인 1조2103억원에 달했다. 증가율은 383%.

같은 기간 개인들의 주택분 종부세 역시 1조2085억원에서 3조1982억원(165%↑)으로 크게 뛰었지만, 증가폭에 있어서는 법인이 크게 앞선다.

주택분 종부세 납세자 수에서도 개인은 35% 증가한 반면, 법인은 253% 급증했다.

법인의 경우 개인과 마찬가지로 공시가격도 크게 올랐지만, 기본공제를 적용받지 못하고, 높은 세율을 적용하면서 상대적으로 세부담 증가폭이 더 컸기 때문이다.

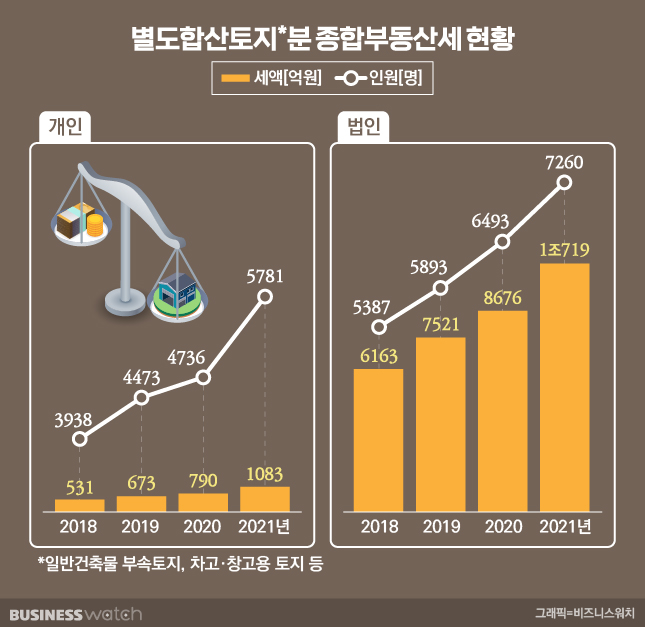

토지 종부세 전담하는 법인들

법인은 사실 종부세제도가 도입 될 때부터 중요한 납세자였다. 종부세는 주택뿐만 아니라 토지에 대해서도 부과하는데, 기업들 상당수가 사업상 상당량의 토지를 보유하고 있기 때문이다.

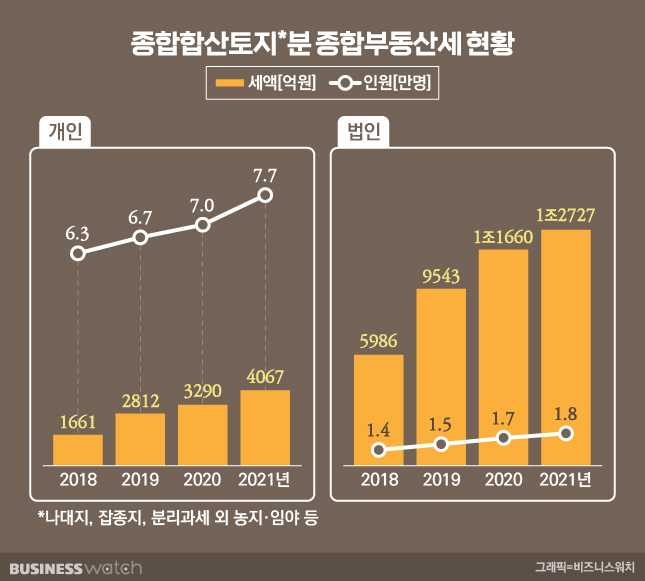

나대지와 잡종지 등은 종합합산토지라고 해서 전국의 보유토지 공시가격을 합산해서 5억원을 초과하는 경우 종부세를 부담한다.

또 상가나 빌딩 등 일반건축물의 부속토지와 차고지, 물류단지용지 등은 별도합산토지로 구분해 공시가격 합계 80억원 초과분에 대해 종부세를 부과한다. 대부분 법인소유의 토지들이다.

실제로 종합합산토지분 종부세의 75% 이상, 별도합산토지분 종부세의 90% 이상을 법인이 납부하고 있다.

2021년의 경우 전체 별도합산토지분 종부세 1조1802억원 중 91%인 1조719억원을 법인이 냈고, 종합합산토지분 종부세 1조6794억원의 76%를 법인이 부담했다.

종부세 논의가 주로 주택분에 대해서만 이뤄지다보니 토지분 종부세 부담이 가려졌을 뿐, 토지분 종부세와 그 납부비중이 높은 법인의 세부담이 적지 않은 것이다.

2022년도 다를바 없다. 2022년에 고지된 전체 종부세액이 7조5000억원인데, 그 중 45.3%인 3조4000억원이 토지분 종부세다. 토지분 종부세수의 대부분을 전담하는 기업들이 최근 종부세 논의에 속이 타는 이유다.

부동산 컨설팅을 전문으로 하는 서울의 한 세무대리인은 "사실 법인의 종부세 부담이 개인보다 훨씬 더 무겁지만, 앞으로도 법인 세부담과 관련한 대책이 나오기는 쉽지 않아 보인다. 정치권의 관심을 받을만큼 표로 연결되는 부분도 없고, 실제 정부에서조차 고민을 하지 않는 모습"이라며 "시장 상황이 나쁘다보니 법인을 운영하는 입장에서는 부동산을 매각하기도 어려운 진퇴양난에 놓인 상황"이라고 평가했다.

②편에 계속.

총 1개의 댓글이 있습니다.( 댓글 보기 )