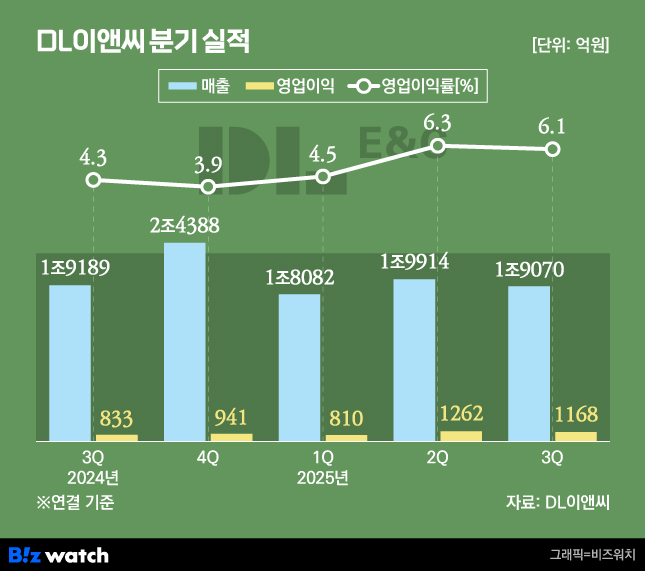

DL이앤씨가 올해 3분기 원가율 축소를 통해 안정적인 수익 개선세를 이어가고 있다. 매출이 지난해 같은 기간보다 소폭 감소했음에도 영업이익은 40% 이상 늘었다.

그러나 실적 개선에도 불구하고 회사는 올해 연간 매출액과 영업이익, 신규 수주 목표를 모두 낮췄다. 플랜트, 토목 사업의 신규 수주가 예상 대비 부진한 데다, 선별수주에 따른 경쟁 심화와 공사비 부담 등 부동산 경기침체, 건설업 환경 악화 등이 영향을 미친 것으로 풀이된다.

원가율 개선, 영업익 40% 늘었지만…

DL이앤씨는 2025년 3분기 연결 재무제표(잠정) 기준 매출액 1조9070억원, 영업이익 1168억원을 기록했다고 6일 공시했다. 지난해 동기(1조9189원) 대비 매출은 0.6% 줄었지만, 영업이익은 같은 기간(833억원) 대비 40.1% 늘었다.

누적 매출은 개선세가 더 뚜렷하다. 3분기 누적 매출은 5조7066억원, 영업이익은 3239억원을 기록했다. 매출은 2.9% 줄어든 반면, 영업이익은 83.2% 늘었다. 지난 2분기에 이어 3분기에도 1000억원대 영업이익을 기록하면서, 지난해 연간 영업이익(2109억원)을 이미 뛰어넘었다.

수익성 지표인 영업이익률도 지난해 3분기 4.3%에서 올해 3분기 6.1%로 1.8%포인트 개선됐다. 이 같은 변화는 수익성과 매출 비중이 높은 주택부문 원가율 개선과 원가율에 따른 부문별 선별수주 전략이 영향을 미친 것으로 분석된다.

지난해 3분기 89.06%로 90%에 육박했던 원가율은 올해 3분기 86.55%로 2.51%포인트 줄었다. 특히 주택부문 원가율은 지난해 3분기 92.3%에서 올해 82.6%로 10%포인트 가깝게 개선됐다.

다만 원가율에 따라 부문별 매출 희비는 갈렸다. 3분기 부문별 매출액(DL이앤씨 별도 기준, 해외법인 포함)은 △주택 6859억원 △플랜트 6990억원 △토목 1517억원을 기록했다. 주택과 플랜트 매출은 지난해보다 7.5%, 44.1% 늘어난 반면, 토목은 33.1% 줄었다.

이 기간 원가율은 △주택 82.6% △플랜트 85.9% △토목 109.5%를 기록했다. DL이앤씨는 올해 초부터 원가율 높은 토목 분야 수주를 줄이고 수익성과 원가율이 개선된 주택부문 수주를 늘려왔다.

DL이앤씨 관계자는 "부동산 경기침체와 건설 업황 부진이 지속하는 상황에서 효율적인 사업관리를 통해 수익성 중심의 경영성과를 이어가고 있다"고 밝혔다.

자회사 실적 부진, 수주 회복 과제

매출 감소는 100% 자회사인 DL건설 영향이 컸다. 전체 매출 가운데 DL이앤씨(해외법인 포함) 본체가 낸 매출은 1조5357억원으로 지난해보다 13.7% 늘었다. 반면 DL건설 매출액은 35.3% 줄어든 3685억원에 그쳤다.

DL이앤씨는 토목(1517억원) 매출이 전년 대비 33.1% 줄었으나 매출 비중이 높은 주택(6859억원)과 플랜트(6990억원) 부문에서 각각 전년 대비 7.5%, 44.1%의 매출 성장을 거뒀다. DL건설은 건축(2963억원)과 토목(722억원) 모두 전년 대비 각각 37.2%, 26.3% 매출이 감소했다.

누적 기준 영업이익은 두 회사 모두 크게 개선됐다. DL이앤씨 본체의 3분기 영업이익은 1168억원으로 지난해 같은 기간보다 60% 증가했다. 3분기 누적 기준으로는 2793억원으로 72.2% 늘었다.

DL건설은 3분기 1억원 미만의 영업이익을 냈다. 분기 실적은 부진했지만, 누적 기준으로는 446억원을 기록해 지난해보다 200% 넘는 성장을 이뤘다. 지난해 대규모 대손충당금을 쌓으며 기저효과가 반영된 영향이다.

신규 수주는 3분기 연결 기준 3조167억원을 기록했다. 지난해와 비교해 3.5% 늘었다. DL이앤씨 관계자는 "정비사업, 공공주택 개발 등 주택사업 부분에서 견조한 수주 흐름을 이어오고 있다"면서 "수익성이 확보된 사업 중심으로 선별수주 전략을 일관되게 추진해 안정적인 성장을 이어갈 계획"이라고 말했다.

주요 수주로는 △장위9구역 재개발(5214억원) △연희2구역 재개발(3993억원) △광명시흥 공공택지조성사업(4459억원) 등이 있다.

그러나 미래 먹거리인 수주잔고는 지난해 4분기 말 30조1778억원에서 올해 3분기 27조5463억원으로 2조6315억원(8.7%) 줄었다. DL이앤씨 플랜트 부문, DL건설 건축부문 수주잔고가 줄어든 영향이다.

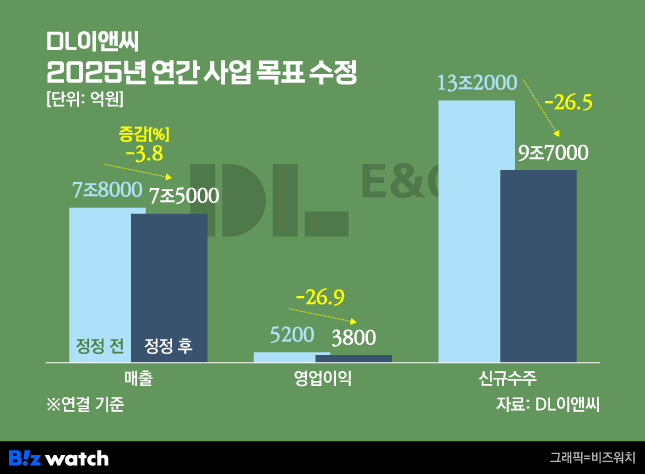

이처럼 수주 감소가 이어지자 회사는 올해 연간 기대 매출과 영업이익, 신규수주 목표를 모두 낮췄다. 매출은 7조5000억, 영업이익은 3800억원, 신규수주는 9조7000억원으로 각각 올 초 대비 3.8%, 26.9%, 26.5% 낮췄다.

DL이앤씨 관계자는 "플랜트, 토목 사업의 신규 수주 부진으로 올해 연간 기대 매출과 이익 하락이 예상된다"면서 "일부 국내 현장의 원가(공사비) 증가에 따른 리스크도 고려했다"고 배경을 밝혔다.

김선미 신한투자증권 연구위원은 "시장 우려 대비 주요 건설사의 실적은 견조한 것으로 분석되지만 정부의 현재 주택정책 하에서 대형사들의 의미 있는 외형 성장은 어려울 것으로 보인다"면서 "산업재해 처벌 강화와 반복되는 정책리스크 등 불확실성이 높아졌고, 수주 회복 역시 과제"라고 지적했다.