올해 코스피는 4000포인트라는 전인미답의 고지를 밟았다. '코스피 5000' 달성을 국정과제로 추진하는 이재명 정부와 여당인 더불어민주당은 한껏 고무됐다. '민주당의 자본시장 개혁'이 이뤄낸 성과라는 등의 자평을 내놓았다. 증시 훈풍은 새 정부의 목표이자 숫자로 성취도 보이고 있다. 하지만 부동산 시장은 반대다. 안정이 목표지만 집값 불안은 여전히 진행형이다.

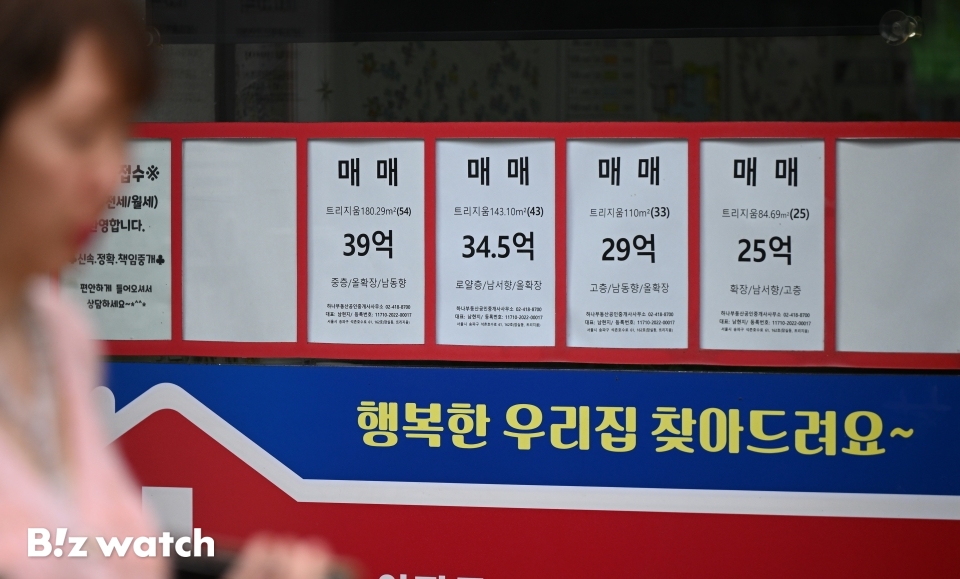

코스피의 상승세에 비할 바는 아니지만 서울의 집값 오름세도 꾸준했다. 올해 11월 넷째 주까지 서울의 누적 집값 상승률은 7.7%다. 전년 동기(4.4%) 대비 3.3%포인트 높은 수치다.

특히 송파와 성동의 올해 누적 상승률은 각각 19%, 17.3%다. 전년 동기와 비교하면 11.7%포인트, 7.7%포인트 올랐다. 부동산 시장을 놓고 '비생산적 분야'라고 평가하는 이재명 정부다. 부동산 시장 안정 측면에서도 집값 급등이 달가울 리 없다.

정부는 차익 실현을 목적으로 한 투기 수요 유입을 집값 상승의 원인으로 진단했다. 이에 수도권 및 규제지역 주택구입 목적의 담보 대출 최대 한도를 6억원으로 제한한 6·27대책을 발표했다. 이어 지난달 15일에는 서울 전역과 수도권 일부 지역을 규제지역으로 묶고 주택 가격별 대출 한도를 차등 적용한 10·15대책까지 내놓았다.

규제가 잇따른 부동산 시장과 달리 주식 시장은 정부의 비호를 받는 듯하다. 권대영 금융위원회 부위원장은 한 라디오 인터뷰에서 "빚투(빚내서 투자)를 그동안 너무 나쁘게만 봤는데 레버리지의 일종으로 볼 수 있다"고 말하기도 했다. ▷관련기사: 권대영 "코스피 5000, 당연히 간다…빚투, 나쁘게만 볼 필요 없어"(11월4일)

권 부위원장은 "리스크를 감내할 수 있는 수준에서"라는 단서를 달긴 했으나 결국은 빚내서 투자해도 괜찮다는 신호로 시장은 받아들였다. "무리한 대출보다 저축으로 내 집을 마련하라"는 부동산 시장에 대한 정부의 외침과는 분명 늬앙스가 다르다.

이후 빚투를 조장한다는 비판이 나오자 권 부위원장은 "말의 진의가 충분히 전달되지 못한 측면을 무겁게 받아들인다"면서 "앞으로 표현에 각별히 주의할 것"이라고 사과했다.

부동산 시장의 열기는 한 김 식었으나 주식 시장에서 레버리지를 활용한 자금 규모가 커졌다. 증권사에서 빌린 돈으로 주식을 사는 신용거래융자 규모는 올해 26조원을 넘어서며 역대 최고치를 찍기도 했다.

하지만 돈의 흐름이 그저 금융투자시장에만 머물까? 차익은 다시 '똘똘한 한 채'로 넘어갈 수 있다. 돈이 넘치는 환경에서 수요자는 '똘똘한 한 채'를 선호하니 비싼 집은 더 비싸게 팔린다.

여전히 국내에서 투자의 종착역은 아파트라는 인식이 강하다. 2024년 가계금융복지조사에 따르면 소득 규모와 관계없이 가구 자산 중 부동산으로 대표되는 실물자산 비중이 75%다.

게다가 부동산 시장으로 유입한 돈은 좀처럼 꿈쩍하지 않는다. 금융투자로 부풀려진 자산 불평등은 주택시장에서 더 심해진다. 한 채만을 보유하게 하는 시장에서 부동산 자산의 움직임은 더 고가의 주택으로 갈아타기 위한 수단으로 대부분 활용된다. 이는 고가주택의 가격을 더 끌어올린다.

이재명 대통령은 지난 10·15 부동산 대책에 대해 "버블 붕괴를 막기 위한 불가피한 선택"임을 강조했다. 부동산으로의 자산 쏠림에 대한 위기 의식은 분명하다. 그런데도 주택당국 고위직은 "집값이 내려가면 그때 집을 사면 된다"는, 시쳇말로 'T 같은' 발언을 남발하다 낭패를 보기도 했다.

주식 시장으로의 자본 이동과 강력한 수요 규제가 일시적으로나마 집값 상승을 억눌렀다면 주택 시장 안정을 위한 다음 단계를 밟아야 한다. 대출 한도를 정해 진입장벽을 높이는 방식의 수요 억제는 결국 부동산 시장으로 모이는 돈의 흐름을 막을 수 없다. 집을 구매하면서 과도한 수익을 기대하는 심리를 제어해야 한다.

그동안 주택시장을 과열시킨 '똘똘한 한 채'를 어떻게 손볼 것이고 더 구체화한 공급 대책, 지역 균형 발전 방안 등 긴 호흡을 보여야 할 때다. 이재명 정부가 그토록 바라는 '코스피 5000'이란 목표와 성취가 주택 시장에 거대한 버블로 돌아오지 않기를 바란다.