성형수술을 받으면 수술비의 10%만큼 부가가치세가 붙는다는 사실 알고 계신가요. 자신의 외모에서 부가가치를 창출한 부분에 대해 세금을 내고 있는 셈이죠.

다만 치료목적의 수술에는 부가세가 면제됩니다. 환자를 사회적 약자로 보고 조세부담을 줄여주기 위한 것이죠.

성형수술에 부가세를 과세한 역사는 의외로 짧습니다. 불과 10년 전까지만 해도 쌍꺼풀 수술에는 과세하지 않았고 5년 전까진 여드름 진료에도 부가세를 매기지 않았는데요. 어떤 종류의 성형수술에 부가세를 매기는지 살펴봤습니다.

| ▲ 그래픽 : 변혜준 기자/jjun009@ |

◇ 쌍꺼풀·탈모 ○ 성형 후유증 치료 ×

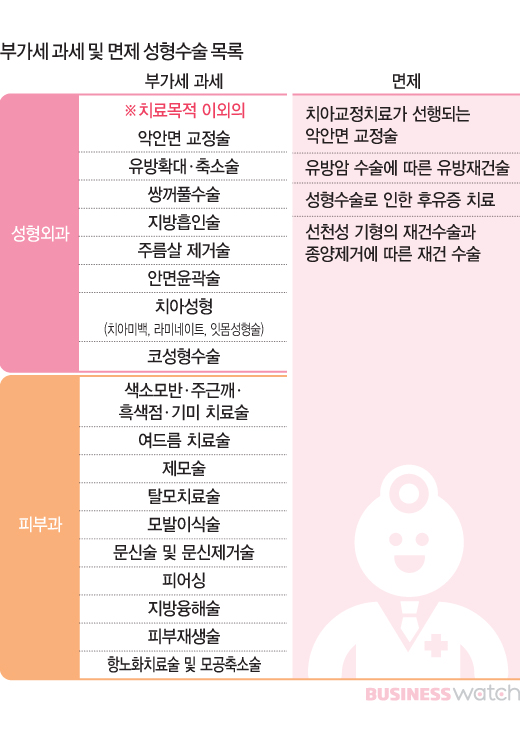

성형수술에 부가세를 매기기 시작한 건 2011년 7월입니다. 당시 부가세법 시행령은 요양급여의 대상에서 제외되는 다섯 가지 성형수술(쌍꺼풀 수술, 코 성형수술, 유방확대 축소술, 지방흡인술, 주름살 제거술)에 부가세를 과세한다고 규정했습니다. 여기서 `요양급여 대상에서 제외되는 진료용역`은 치료 이외 목적의 수술을 말합니다.

그러다 2014년부터는 과세하는 성형수술의 범위가 대폭 늘어납니다. 안면윤곽술, 치아성형(치아미백, 라미네이트와 잇몸성형술), 악안면 교정술(치아교정치료가 선행되는 악안면 교정술은 제외) 및 피부과 진료(색소모반·주근깨·흑색점·기미 치료술, 여드름 치료술, 제모술, 탈모치료술, 모발이식술, 문신술 및 문신제거술, 피어싱, 지방융해술, 피부재생술, 피부미백술, 항노화치료술 및 모공축소술) 등이 과세대상에 포함됐습니다.

이 때 개정된 시행령이 현재까지 유지되고 있죠.

| ▲ 그래픽 : 변혜준 기자/jjun009@ |

◇ 애매할 땐 진단서로 판단

치료인지 미용인지 목적을 구분하기 어려운 의료용역은 부가세 면제 여부를 어떻게 판단할까요. 예컨대 부러진 콧대를 복원하면서 콧대를 높이는 수술을 받은 경우 등은 목적을 규정하기 애매할 수 있겠죠. 이처럼 일부 의료용역은 치료목적과 치료 이외의 목적이 섞여있기 때문에 과세여부를 판단하기 어려워지기도 합니다.

이런 경우 국세청은 진단서를 기준으로 판단합니다. 의사가 진단서에 치료목적임을 명시하면 비과세한다는 겁니다. 진단서를 작성하는 의사의 재량에 따라 과세될 수도 면세될 수도 있습니다. 국세청 관계자는 “간혹 의사에 따라 치료 목적과 미용 목적을 구분(요양급여를 판단)하는 기준이 다를 순 있겠지만 의료계에도 기준이 있기 때문에 이를 크게 벗어나진 않는다”고 설명했습니다.

이처럼 치료목적의 경계가 애매한 의료용역은 조세특례제한법 또는 부가가치세법 시행령 등 법에 면세 대상으로 명시돼야만 과세되지 않습니다. 부가세 면제 대상을 지정하는 법률 개정안이 해마다 발의되는 것은 이 때문이죠.

일례로 최근 백재현 더불어민주당 의원은 출산 후 3년이 지나지 않은 여성의 유방 확대, 축소술을 의료용역으로 간주해 부가세를 면제하는 내용의 법안을 추진하다 그만둔 것으로 알려졌죠.

해당 법안은 여성이 출산을 기피하는 이유 중 하나를 몸매 변화에 대한 우려라고 보고, 유방 미용수술에 면세혜택을 줌으로써 출산을 장려하려는 취지였다고 합니다. 그러나 법안이 저출산 문제의 핵심을 잘못 짚었을 뿐만 아니라 여성에게만 엄격한 외모잣대를 들이댄다는 논란이 일자 입법을 포기한 것으로 알려졌습니다.