올해 3분기 국내 주요 제약사들은 국내 영업환경이 점차 까다로워지고 있는 상황 속에서 수출 증가에 힘입어 대체적으로 양호한 실적을 보였다.

|

2일 각 제약사가 공시한 올해 3분기 잠정 영업실적에 따르면 한미약품, LG생명과학, 동아에스티, 대웅제약, 유한양행, 녹십자 등은 전분기 메르스 여파에서 벗어나며 내수가 회복세를 보였다. 아울러 환율 상승 및 제품 역량 제고 영향으로 해외에서도 좋은 성적을 기록했다.

개별기업별로는 한미약품과 LG생명과학은 해외 수출에 힘입어 올 3분기 '어닝 서프라이즈' 수준의 실적을 올렸다. 국내 영업 환경의 악화로 타격을 입은 동아에스티와 대웅제약 역시 수출에서 돌파구를 찾는 모습이다. 유한양행과 녹십자는 비교적 안정적인 성장세를 유지한 가운데, 보유하고 있던 타 제약사 지분 매각으로 수백억원대의 수익을 올렸다.

◇한미·LG, 기술료·수출 '쌍두마차'

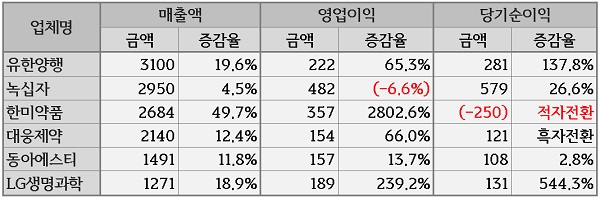

한미약품은 올 3분기 매출액 2684억원을 기록했다. 598억원의 기술수출료 반영 등으로 전년동기대비 50% 증가했다.

지난 2분기 메르스의 영향으로 부진했던 내수는 전년동기대비 19% 증가한 1332억원이었다. 자체 제품인 '아모잘탄'과 '구구' 등의 매출 증가에 힘입었다는 분석이다. 중국 자회사인 북경한미 매출액(547억원)도 전년동기대비 31% 증가했다.

영업이익은 357억원으로 지난해 같은 기간 대비 2800% 증가했다. 다만 당기순이익은 세무조사에 따른 추징금 357억원을 반영하면서 250억원의 적자가 났다.

하태기 SK증권 연구원은 "한미약품은 제품마진이 양호한데다 R&D 비용이 정점을 기록하면서 지난 2분기를 저점으로 점차 개선되는 추세"라며 "향후 추가적인 기술수출료가 들어온다면 이익이 추정치보다 더욱 증가할 수 있다"고 분석했다.

LG생명과학은 3분기 1271억원의 매출고를 올렸다. 전년동기대비 19% 늘어난 수치다. 영업이익은 189억원, 당기순이익은 131억원으로 지난해 같은 기간 대비 각각 240%, 540% 증가했다.

LG생명과학은 필러와 당뇨신약 수출, 기술료 유입 등으로 실적이 개선됐다. 특히 LG생명과학의 필러 '이브아르'는 중국 수출이 전년동기 대비 140%, 당뇨신약인 '제미글로'는 73% 증가했다.

하태기 연구원은 "3분기 실적은 어닝서프라이즈 수준으로 LG생명과학의 수익성 개선을 뚜렷하게 확인할 수 있는 분기로 평가한다"며 "제품매출 고성장과 120억원의 기술수출료로 영업이익이 대폭 증가했다"고 설명했다.

| ▲ 국내 주요 제약사 3분기 실적. ※단위: 억원 (출처: 금융감독원 전자공시시스템) |

◇동아·대웅, 암흑터널 벗어나다

동아에스티는 올해 3분기 매출액 1491억원, 영업이익 157억원으로 지난해 같은기간 대비 각각 12%, 14% 증가했다. 당기순이익(108억원)은 전년동기대비 3% 늘었다.

동아에스티는 전문의약품의 매출은 감소 추세지만 비용절감, 수출확대 등이 안정적인 수익 증가를 가져왔다.

김태희 현대증권 연구원은 "지난 7월 25일 최대 품목 스티렌의 약가가 30% 인하됐지만 제네릭 신제품 10개가 출시되면서 전문의약품부문이 5% 성장했다는 게 고무적"이라며 "대규모 기술수출료 유입이 없었지만 지속적인 비용절감으로 영업이익은 두 자릿수를 달성했다"고 전했다.

배기달 신한금융투자 연구원은 "기술수출료 등 수수료 수입 증가로 전문의약품의 매출 감소에도 영업이익 증가가 가능했다"며 "올해 3분기를 기점으로 전문의약품이 턴어라운드 하기 때문에 안정적인 영업이익 증가가 기대된다"고 밝혔다.

특히 3분기 수출액은 전년동기 대비 68% 증가한 399억원으로 분기 사상 최대치를 기록했다. 주력 제품인 박카스의 수출이 전년동기대비 74% 증가하며 성장을 이끌었다. 낮은 내수 성장을 수출로 극복하고 있다는 분석이다.

대웅제약은 3분기 매출액(2140억원)이 전년동기대비 12% 상승했다. 특히 영업이익은 154억원으로 지난 2013년 3분기 이후 8분기만에 증가세를 보였다. 당기순이익은 121억원으로 지난해 같은 기간 57억 적자에서 벗어나 흑자로 돌아섰다.

배기달 연구원은 "원료의약품 수출액 133억원이 반영되면서 수출액(205억원)이 전년 대비 200% 증가했다"고 밝혔다. 국내 시장에서의 제네릭(복제약) 경쟁의 격화, 약가 인하, 수익성 높은 코프로모션 매출 감소 등을 커버할수 있었다.

◇유한·녹십자, 지분투자 이익 '쏠쏠'

유한양행의 3분기 매출은 3100억원으로 전년동기대비 20% 증가했다. 영업이익은 65% 증가한 222억원, 당기순이익은 138% 증가한 281억원이다.

유한양행은 도입신약인 비리어드, 프리베나 등의 매출증가로 외형이 성장했다. 원료의약품(API)은 489억원의 매출을 기록하며 수익성 개선을 이끌었다.

영업이익은 판매관리비가 감소하면서 증가 추세에 있다. 지난 2011년 30% 수준이었던 판매관리비는 2015년 23%로 떨어졌다. 특히 법인세비용차감전 순이익(455억원)은 한올바이오의 지분 일부 매각에 대한 차익 203억원이 반영되면서 전년동기대비 164%나 늘었다.

김현태 KDB대우증권 연구원은 "4분기에는 유한양행의 4가 독감백신 매출 발생과 고마진의 수출 증가로 외형 성장과 이익 개선을 이룰 전망"이라고 밝혔다.

녹십자의 올 3분기 매출액은 2950억원으로 지난해 같은 기간 대비 5% 증가했으나, 영업이익은 482억원으로 7% 감소했다. 배기달 연구원은 "영업이익 감소는 수익성 높은 독감백신의 매출이 줄었으며 연구개발비가 전년 동기 대비 36억원 증가했기 때문"이라고 분석했다.

당기순이익은 일동제약 지분매각 차익 약 400억원이 반영되면서 전년동기대비 27% 증가한 579억원을 기록했다.

김승우 삼성증권 연구원은 "녹십자의 혈액제제 사업은 성장 가능성이 높은 것으로 보인다"며 "다만 독감백신 사업은 올해 경쟁사들의 위협으로 매출 감소가 우려되는 상황"이라고 밝혔다.