SK바이오팜이 코스피 상장 이후 연일 상한가를 치며 성공적인 데뷔전을 치렀다. 최대 26만원 대까지 치솟았던 주가는 현재 20만원 선에 안착했다. 최근 몇 년 사이 잇따른 기업들의 임상 실패로 바이오업종 전반이 가라앉았지만 SK바이오팜에 대한 치솟는 기대감으로 또 다시 거품 논란이 도마 위에 오르고 있다.

SK바이오팜은 지난 2일 코스피 시초가 9만8000원으로 시작해 7일 26만9500원까지 치솟았다가 다소 하락해 현재 20만원 선을 유지하고 있다. 이처럼 폭발적인 반응의 배경에는 지난해 미국식품의약국(FDA)과 유럽의약품청(EMA)에서 뇌전증 치료제 ‘엑스코프리(성분명 세노바메이트)’와 수면장애 치료제 ‘수노시(성분명 솔리암페톨)’ 등 신약 2건을 허가받으면서다.

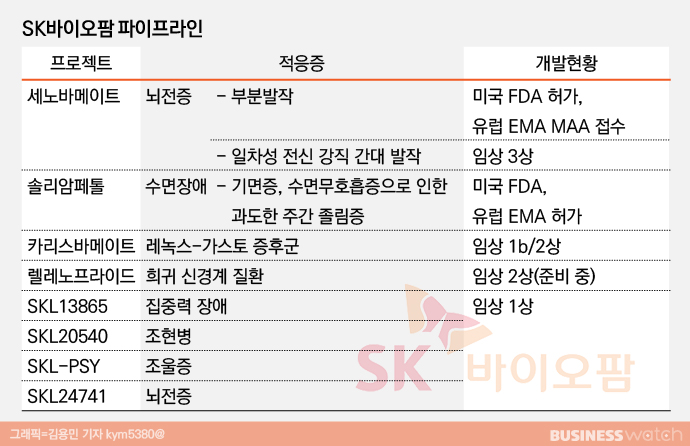

엑스코프리는 기존 약물로 치료가 어려웠던 난치성 뇌전증 환자에서 새로운 치료 옵션이 될 수 있을 것으로 기대를 받고 있다. 뇌전증은 한 가지 약물로 조절이 쉽지 않은데 엑스코프리는 단독뿐만 아니라 병용투여가 가능하기 때문이다. 이르면 올 2분기 내에 미국 시장에 출시할 전망이다.

이밖에도 엑스코프리는 부분발작을 보이는 성인 환자에서 장기 안전성을 확인하기 위한 글로벌 임상시험을 진행 중이며, 다른 발작 치료제로서의 가능성을 검증하기 위한 추가 임상시험도 진행 중이다.

수노시는 지난 2011년 임상1상 완료 후 미국의 애리얼바이오파마에 기술이전됐다. 이후 재즈파마슈티컬스가 미국과 유럽을 포함한 글로벌 제품화 권리를 인수하고 SK바이오팜과 공동으로 임상 3상을 완료, FDA 허가를 획득했다. 미국에서는 지난해 7월 출시했고 이어 유럽에서도 지난 1월 판매 승인을 받는데 성공했다.

국내 제약바이오 기업이 신약 후보물질 발굴부터 임상시험 등 연구개발과 판매 허가 신청까지 독자적으로 진행한 것은 SK바이오팜이 처음이다. 그만큼 기대감이 높을 수밖에 없지만 일각에서는 과도한 기대심리로 주가 거품 논란이 일고 있다.

상장 전 증권가에서 예상한 SK바이오팜의 기업가치는 6조~8조원 수준이었지만 지난 9일 기준 시총은 무려 16조원에 달한다. 이미 기대감이 반영된 시총의 2배를 훌쩍 넘어선 것이다. 이에 한국거래소는 지난 7일 SK바이오팜을 ‘투자주의’ 종목으로 지정하면서 투자자들의 주의를 상기시켰다.

뿐만 아니라 SK바이오팜은 원료의약품 생산 사업부를 2015년 물적분할하면서 SK바이오텍을 설립하고 연구개발 사업에만 집중해왔다. 사실 하나의 신약 연구개발에 필요한 비용은 1조원에 달하는데 연구개발만으로는 적자를 면하기가 힘들다. 다수 제약바이오기업들이 제품 생산 및 판매를 진행하면서 수익을 창출하고 연구개발을 진행한다. 결국 제품 생산을 맡은 SK바이오텍이 SK바이오팜의 수익창고가 된다고 해석할 수 있다.

특히 지난해 7월 미국 시장에 먼저 선을 보인 ‘수노시’는 높았던 기대감과 달리 지난 1분기 23억원(191만달러) 수준에 그쳤다. 업계는 과거 국내 신약 수출 1호 타이틀을 갖고 있는 LG생명과학의 항생제 ‘팩티브’도 해외에서 부진한 성적을 보인 전례가 있어 무조건적인 기대를 경계하고 있다.

증권업계 관계자는 “경쟁 약물이 없는 혁신 신약이 아니기 때문에 해외 시장에서의 성공 가능성을 장담할 수 없다”며 “이미 다수 바이오기업들의 실패 사례가 있었던 만큼 투자 판단에도 신중할 필요가 있다”고 조언했다.