◊ 동부제철의 앞날

동부제철은 채권단의 자율협약으로 이번 달 돌아오는 700억 원의 회사채는 막을 수 있다. 분담액은 산업은행 350억 원, 신용보증기금 300억 원, 금융투자업계 50억 원 등이다. 채권단은 앞으로 회계법인을 선정해 동부제철을 다시 실사한다. 이 실사는 녹녹하지 않다. 사실상 청산가치 수준을 추산하는 작업이다.

동부제철 인천공장은 판다고는 하지만 파는 게 아니다. 현실적으로 부채를 넘기는 방식이지 매각 가격을 기대하기 어렵다. 이렇게라도 팔려면 기존 채무의 재조정이 불가피하다. 현재 1조 원이 넘는 차입금 중 단기성 자금이 64%에 이른다. 채무조정은 감자와 출자전환을 전제로 한다. 그렇게 꽃단장을 해야 그나마 원매자를 찾아 나설 수 있다.

이 과정에서 김준기 회장 등 오너 일가는 동부제철에 대한 지배권을 잃는다. 현재 상황에서 김준기 회장도 동부제철의 지배권에 연연할 겨를은 없어 보인다. 김 회장 입장에선 동부제철은 꼬리 자르기 하는 것이나 진배없다. 이후엔 적당한 철강회사를 물색해 위탁관리를 하면서 원매자를 찾아 나설 가능성이 높다.

◊ 동부발전당진 매각대금은 한시적 호흡기

석탄발전회사 동부발전당진은 개별 매각을 한다. SK가스, GS, 삼탄 등이 관심을 보이고 있다. 포스코도 관심이 있었다. 동종 회사인 동양파워를 사들이면서 관심이 멀어졌다. 결국, 패키지 매각이 실패로 돌아갔다.

동부발전을 조기에 매각하더라도 그룹 전체가 올해 말까지 막아야 할 자금에는 턱없이 모자란다. 최근 포스코가 산 동양파워의 가격을 보면 동부발전당진도 대략 4000억 원 안팎을 예상한다. 동부의 비금융 계열사가 7월부터 연내에 상환해야 할 회사채만 4244억 원이다.

동부발전 매각으로 동부그룹이 기대할 수 있는 것은 연말까지 시한이 정해진 호흡기에 불과하다. 어떤 방식으로든 채권단의 추가 자금지원이 필요하다. 추가 자금지원의 대가는 분명하다.

◊ 동부CNI의 운명

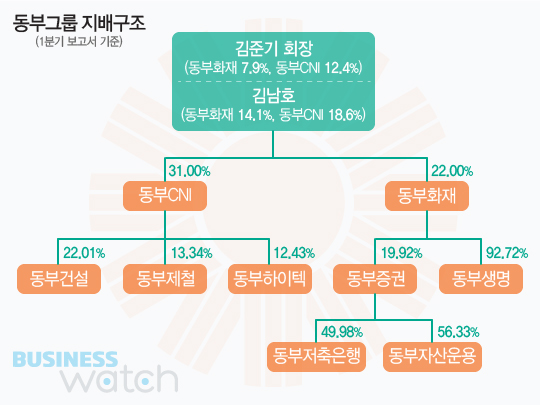

그룹의 지주회사 격인 동부CNI는 더 골칫거리다. 채권단의 자금지원 의사는 있다. 지금 동부그룹을 깨고 가는 것은 채권단도 큰 부담이다. 추가 담보 여부가 관건이다. 현재 김준기 회장 등 오너 일가의 동부화재 지분의 추가 담보 여력의 활용은 동부제철을 위한 것이다. 그러나 김 회장 입장에선 추가 담보를 제공하더라도 그 돈은 동부CNI를 위해 써야 효과적이다.

이 문제는 여전히 해결의 기미가 보이지 않는다. 김준기 회장 측이 동부화재 지분에 대한 추가 담보 설정에 동의한다면 채권단의 추가 지원은 받아낼 수 있다. 김 회장 측이 끝내 버틴다면 양상은 복잡해진다. CNI의 지배구조는 동부스탁인베스트먼트와 동부인베스트먼트를 통해 지배하는 비금융 계열사 전반에 영향을 준다.

비금융 계열사의 자금 마련 과정에서 재무적 투자자들과 맺은 여러 옵션이 문제다. 재무적 투자자들은 동부팜한농, 동부대우전자 등의 경영권과 관련한 트리거가 있다. 김 회장 측이 동부CNI를 법정관리를 신청하기 어려운 이유다. CNI의 법정관리 신청은 곧 동부팜한농과 동부대우전자를 포기한다는 의미다. 다른 말로 김준기 회장이 동부그룹의 비금융 계열사 전체의 꼬리를 잘랐다는 해석도 가능하다.

현재 김 회장이 이를 바랄 가능성은 높지 않다. 그렇다면 어떤 식으로든 법정관리를 피해야 구조조정이라도 해 볼 수 있다. 재무적 투자자들과의 추가 협상도 필요하다. 법정관리가 아닌 사실상 채권단의 지배를 받는 자율협약이더라도 재무적 투자자들은 트리거 조항을 들이댈 가능성이 있다. 구체적인 트리거가 어떻게 발동되는지는 아직 알려진 것이 거의 없다.

만약 재무적 투자자들이 양보하지 않는다면 동부CNI는 채권단 자율협약 등의 조치 없이 오롯이 버틸 수 있어야 한다. 이를 위한 전제 조건이 장남 김남호 부장의 동부화재 지분 투가 담보가 불가피한 이유다. 오너 측은 지분구조 상 비금융과 금융으로 분리돼 있다는 이유로 이를 거부하고 있다. 그러나 동부화재의 상당수 지분이 비금융 계열의 자금 마련을 위해 담보로 제공된 이상 설득력은 거의 없다고 봐야 한다.

석탄발전회사 동부발전당진은 개별 매각을 한다. SK가스, GS, 삼탄 등이 관심을 보이고 있다. 포스코도 관심이 있었다. 동종 회사인 동양파워를 사들이면서 관심이 멀어졌다. 결국, 패키지 매각이 실패로 돌아갔다.

동부발전을 조기에 매각하더라도 그룹 전체가 올해 말까지 막아야 할 자금에는 턱없이 모자란다. 최근 포스코가 산 동양파워의 가격을 보면 동부발전당진도 대략 4000억 원 안팎을 예상한다. 동부의 비금융 계열사가 7월부터 연내에 상환해야 할 회사채만 4244억 원이다.

동부발전 매각으로 동부그룹이 기대할 수 있는 것은 연말까지 시한이 정해진 호흡기에 불과하다. 어떤 방식으로든 채권단의 추가 자금지원이 필요하다. 추가 자금지원의 대가는 분명하다.

◊ 동부CNI의 운명

그룹의 지주회사 격인 동부CNI는 더 골칫거리다. 채권단의 자금지원 의사는 있다. 지금 동부그룹을 깨고 가는 것은 채권단도 큰 부담이다. 추가 담보 여부가 관건이다. 현재 김준기 회장 등 오너 일가의 동부화재 지분의 추가 담보 여력의 활용은 동부제철을 위한 것이다. 그러나 김 회장 입장에선 추가 담보를 제공하더라도 그 돈은 동부CNI를 위해 써야 효과적이다.

이 문제는 여전히 해결의 기미가 보이지 않는다. 김준기 회장 측이 동부화재 지분에 대한 추가 담보 설정에 동의한다면 채권단의 추가 지원은 받아낼 수 있다. 김 회장 측이 끝내 버틴다면 양상은 복잡해진다. CNI의 지배구조는 동부스탁인베스트먼트와 동부인베스트먼트를 통해 지배하는 비금융 계열사 전반에 영향을 준다.

비금융 계열사의 자금 마련 과정에서 재무적 투자자들과 맺은 여러 옵션이 문제다. 재무적 투자자들은 동부팜한농, 동부대우전자 등의 경영권과 관련한 트리거가 있다. 김 회장 측이 동부CNI를 법정관리를 신청하기 어려운 이유다. CNI의 법정관리 신청은 곧 동부팜한농과 동부대우전자를 포기한다는 의미다. 다른 말로 김준기 회장이 동부그룹의 비금융 계열사 전체의 꼬리를 잘랐다는 해석도 가능하다.

현재 김 회장이 이를 바랄 가능성은 높지 않다. 그렇다면 어떤 식으로든 법정관리를 피해야 구조조정이라도 해 볼 수 있다. 재무적 투자자들과의 추가 협상도 필요하다. 법정관리가 아닌 사실상 채권단의 지배를 받는 자율협약이더라도 재무적 투자자들은 트리거 조항을 들이댈 가능성이 있다. 구체적인 트리거가 어떻게 발동되는지는 아직 알려진 것이 거의 없다.

만약 재무적 투자자들이 양보하지 않는다면 동부CNI는 채권단 자율협약 등의 조치 없이 오롯이 버틸 수 있어야 한다. 이를 위한 전제 조건이 장남 김남호 부장의 동부화재 지분 투가 담보가 불가피한 이유다. 오너 측은 지분구조 상 비금융과 금융으로 분리돼 있다는 이유로 이를 거부하고 있다. 그러나 동부화재의 상당수 지분이 비금융 계열의 자금 마련을 위해 담보로 제공된 이상 설득력은 거의 없다고 봐야 한다.