금융당국이 빠르게 늘고 있는 집단대출에 칼을 빼 들었다. 이번에도 역시 한 발짝 늦었다.

오락가락하는 정책에 분양물량을 쏟아내는 건설사나 은행, 그리고 분양을 받으려는 사람들까지 혼선을 빚게 될 전망이다.

지난해 주택담보대출 LTV규제 완화 이후 이미 분양물량은 급증한 상태이고, 이번 달에만 9만 호의 일반 분양이 예정돼 있다. 이에 맞춰 은행권의 집단대출도 빠르게 늘어나고 있다. 자칫 은행권의 집단대출을 옥죄면 저축은행 등 2금융권으로 옮겨가는 풍선효과만 일으킬 수 있다는 우려도 나온다.

◇ 오락가락 정부 정책이 집단대출 나비효과로?

올해 하반기 들어 은행권의 집단대출이 빠르게 늘고 있는 것은 이미 예견됐던 일이다. 금융위원회가 지난 7월 내놓은 '가계부채 종합 관리방안'에 따라 은행들은 내년부터 주택담보대출을 해줄 때 상환능력에 따른 심사를 하게 돼 있다.

하지만 집단대출은 이 대책에서 제외됐다. 상황능력에 상관없이 분양권만 당첨되면 '만사 오케이'다. 이것이 결국 나비효과를 불러왔다.

건설사들은 내년 경기 전망이 좋지 않은 데다, 가계대출 심사강화까지 더해져 올해 하반기 분양물량을 밀어내다시피 하고 있다. 이는 은행도 마찬가지다. 내년 대출성장이 올해 같지 않을 것으로 보여 은행 역시 벌떼같이 달려들었던 게 사실이다. 내년부터 깐깐해지는 주택담보대출 대신 집단대출을 받는 게 쉬워 실수요자뿐 아니라 투자수요까지 분양시장으로 몰리고 있다는 분석 또한 나오고 있다.

A은행 한 관계자는 "정부는 부동산 경기가 식을 것을 우려해 집단대출을 규제 대상에서 제외했지만 그것이 불러온 파장은 생각보다 크다"고 꼬집었다.

◇ 한발 늦은 관리감독..풍선효과만?

금융감독원이 집단대출에 대한 관리를 주문한 것은 지난 9월말이다. 이미 집단대출의 위험성이 포착됐다는 얘기다. 하지만 이미 늘어난 분양물량에 집단대출 기세가 꺾이질 않자 한 달만인 지난달 28일 우리은행을 시작으로 금감원의 실태점검이 시작됐다.

B은행 관계자는 "분양물량이 쏟아져나오는데 갑자기 집단대출을 줄이면 결국 저축은행 등 2금융권으로 몰릴 수밖에 없다"고 지적했다. 한쪽을 누르면 한쪽이 튀어나오는 풍선효과를 일으킬 수 있다는 우려다.

은행들은 당장 2% 중후반이었던 집단대출 금리를 3%대로 올렸다. 아울러 심사 강화로 일부 수도권이나 지방 등 상대적으로 사업성이 떨어지는 분양물량에서 은행들이 손을 떼면(승인 거절) 결국 이런 물량은 저축은행으로 이동할 수밖에 없다.

저축은행의 집단대출 금리는 통상 은행권보다 두 배 정도 높은 6% 수준인 것으로 전해지고 있다. 결국 분양을 받는 사람 입장에서도 더 큰 리스크를 쥐게 되는 것이다.

◇ 연체 등 관리감독 어려워

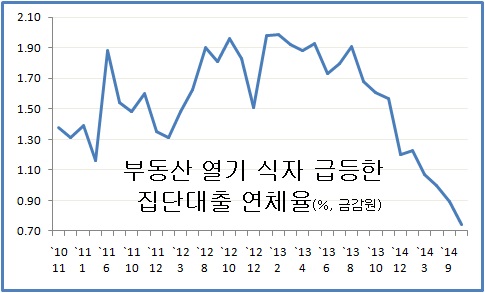

| ▲ 집단대출 연체율은 지난 2010년~2013년 말까지 2%(2012년 8월 1.9%, 2013년 2월 1.99%)에 육박했다. 당시 집단대출을 뺀 주택담보대출 연체율이 0.3~0.4% 수준이었던 점을 고려하면 매우 나쁜 수준. 집단대출 연체율은 지난해 9월 말 이후에야 1% 미만으 하락. 여전히 집단대출을 제외한 연체율(2014년 9월 0.42%, 2014년 12월 0.29%)과 비교하면 높다. |

집단대출은 일반적인 대출보다 관리가 어려운 점도 우려감을 키우고 있다. 집단대출은 통상 보증 등을 통해 돈을 떼일 염려는 적어 안정적으로 여겨지지만 일반적인 관리나 연체관리 등은 훨씬 까다롭다. 각종 소송 등으로 엮이기도 한다.

집단대출은 보통 1년 6개월에 걸쳐 대출이 일어난다. 가령 올해 1월 A은행이 500억 원의 집단대출을 수주했다고 하자. 대출자와의 대출약정은 1월에 맺지만 실제 은행 대출 잔액으로 잡히는 것은 3개월마다 6차례에 걸쳐 10%씩, 1년 6개월에 걸쳐 기표가 된다. 올해 분양물량이 늘어나면 내년까지 집단대출은 증가할 수밖에 없는 구조라는 것이다.

연체관리 또한 어렵다. 실제 지난 2008년 급증한 집단대출은 이후 집값 하락으로 지난 2010년 이후 집단대출 연체율 폭등을 불러왔다. 당시 연체율은 2%대까지 치솟았다. 이런 연체율이 안정된 것은 지난해 하반기부터다. 지난해 상반기까지만 해도 여전히 1%대였던 집단대출 연체율은 지난해 8월 금융당국이 LTV규제를 70%로 완화한 이후 안정세로 돌아섰다.

집값이 올라가기 시작하면서 그제서야 연체가 해소되기 시작한 것이다. C은행 한 관계자는 "집단대출은 가격(시장)의 영향을 직접적으로 받고, 엮여 있는 당사자들이 많아 은행 자체적인 관리로는 한계가 있다"고 말했다.