은행 먹거리 싸움의 중심축은 단연 이자이익을 결정하는 대출이다.

최근 금융권 전반이 금리 경계가 모호했던 비대면 중금리 대출시장을 놓고 경쟁을 펼치고 있는 가운데 은행들 사이에서는 최근 비대면으로 무장한 주택담보대출 시장이 다음 격전지로 떠오르고 있다.

최근 대출시장에서는 중금리 대출을 중심으로 새로운 파이 찾기가 활발하게 진행 중이다. 그 중심에는 새롭게 탄생한 언택트 금융 모델인 인터넷은행과 신용평가 고도화가 맞물려 있다. 모두 디지털 혁신을 통한 비대면 영업이 가능해진 덕분이다.

그간 고신용자와 저신용자 어디에도 들지 못했던 중신용자는 더 높은 대출 이자를 내며 손해를 봤다. 그러다 보니 이들을 타깃으로 하는 중금리 대출시장을 키울 필요성이 커졌고, 같은 연장선에서 인터넷은행 설립도 장려했다.

여기에다 최근 기존 금융권에 더해 빅테크와 핀테크가 가세하며 중금리 대출자에 대한 신용평가 고도화 작업이 활발하다. 이를 바탕으로 중금리 대출 시장은 이제 막 확장 단계에 들어서며 향후 경쟁도 더 가속화할 전망이다.

하지만 중금리 대출 시장의 경우 파이의 크기 자체가 한계로 지목된다. 기존 신용대출자의 양쪽 끝단인 고신용자와 저신용자군 일부가 중금리 시장으로 수렴하면서 동일 시장 내 경쟁이 심화하고 있어서다.

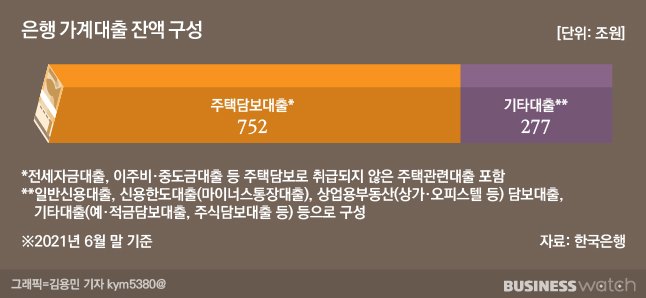

실제로 국내 개인신용대출이 전체 대출시장에서 차지하는 비중은 지난해 말 현재 14%에 불과하다. 한국은행에 따르면 지난 6월 말 현재 신용대출(일반신용 외 주식담보대출 등도 포함) 규모는 277조원대로, 752조원에 달하는 주택담보대출과 비교하면 절반도 안된다. 개인사업자대출도 400조원을 넘어서며 신용대출보다 훨씬 많은데, 기업대출로 분류되는 개인사업자 대출도 사실상 대부분 부동산 담보대출에 해당한다.

전체 신용대출 시장에서 중금리 대출이 차지하는 비중이 꾸준히 늘고는 있지만 전체 파이의 성장 가능성은 그만큼 제한적이라는 얘기다. 업계 관계자는 "게다가 시장금리 상승이나 금융지원 종료 시 부실여신비율이 상승한다면 중저신용자 대출 비중이 높아질 경우 오히려 부담이 될 수 있다"라고 지적했다.

그러면서 상대적으로 파이가 더 크면서 부실 가능성은 낮은 주담대 시장이 주목받고 있다. 주담대 시장 비중은 전체 대출 시장의 31%로 신용대출의 두 배를 웃돌고 소상공인 대출 시장(20%)보다도 월등히 큰 편이다. 전체 가계 대출시장의 비중은 75%에 달한다.

게다가 무담보 신용대출과 달리 담보가 확실한 데다 만기가 길어 금리가 그만큼 높고 연체율은 훨씬 낮다. 카카오뱅크 등 은행산업 신규 진입자들이 주담대 시장을 주시하는 이유다.

업계에서도 카카오뱅크 등도 신용대출 시장 성장의 한계로 주담대 쪽에서 승부를 봐야 할 것으로 보고 있다. 최근 메리츠증권은 카카오뱅크 역시 다른 은행들처럼 대출 포트폴리오가 전월세자금이나 주택담보대출 등 부동산 대출 중심으로 재편될 것으로 내다봤다. 2025년 말 부동산 관련 대출이 전체 여신에서 차지하는 비중이 70%수준에 달할 것이란 전망에서다.