올해 1분기 역대급 실적 잔치를 벌인 은행들과 달리 저축은행은 부진한 성적표를 받았다. 지난해 예·적금 금리를 급격하게 올린 탓에 이자 비용이 늘었고, 건전성 악화로 대손충당금도 추가 적립하게 되며 약 9년 만에 당기순이익 적자를 냈다.

은행, 역대급 실적 행진…순이익 7조원

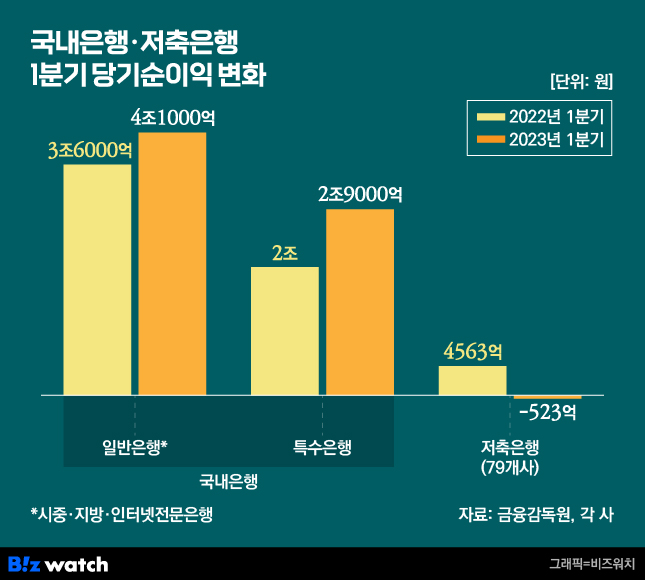

6일 금융감독원에 따르면 일반은행과 특수은행을 포함한 국내은행은 지난 1분기 7조원의 순이익을 냈다. 1년 전(5조6000억원)보다 24% 증가한 실적이다. 국내은행은 작년 연간 역대 최대 순이익을 거뒀는데, 올해 첫 분기에도 지난해보다 나은 숫자를 내보인 것이다.

국내은행의 1분기 이자이익은 14조7000억원을 기록했다. 전 분기 15조4000억원에 비해서는 7000억원 줄었지만 지난해 1분기의 12조6000억원에 비해서는 2조1000억원이 늘어났다. 금감원은 "지난해 누적된 금리상승 영향과 이자수익 자산 증가 등에 따라 전년 동기 대비로 이자 이익이 늘었다"고 설명했다.

5대 시중은행(KB국민·신한·하나·우리·NH농협) 중 NH농협은행의 올해 1분기 순이익은 6721억원으로 전년 동기 대비 50.59%(2258억원) 늘어나며 가장 큰 증가 폭을 보였다. 하나은행 또한 전년 동기 대비 45.51%(3036억원) 늘어난 9707억원의 순이익을 냈다.

우리은행과 신한은행도 각각 8615억원, 9315억원으로 지난해 1분기 대비 19.75%(1421억원), 7.92%(684억원) 증가했다. 국민은행만 9219억원으로 지난해 동기 대비 5.41%(527억원) 소폭 감소하는 모습을 보였다.

곳곳 적자 저축은행…상위사 중 OK만 '방긋'

하지만 저축은행은 '울상'이다. 대형 저축은행 위주로 순익이 급감한 모습을 보였다. 이날 저축은행 업계에 따르면 저축은행 79개사는 올해 1분기 523억원의 순손실을 냈다. 이는 저축은행 부실 사태가 한창이던 2014년 2분기(5059억원 순손실)이후 약 9년 만이다. 저축은행들은 지난해 1분기에는 4563억원 순이익을 올린 바 있다.

자산 규모 상위 5개사(SBI·OK·한국투자·웰컴·페퍼)의 1분기 순이익은 전년 동기(1711억원) 대비 77.92%(1333억원) 감소한 378억원으로 집계됐다.

업계 1위인 SBI저축은행의 순이익은 전년 동기(901억원)보다 95.89%(864억원)나 감소한 37억원에 그쳤다. 웰컴저축은행과 한국투자저축은행 또한 올해 1분기 각각 81억원, 137억원의 순이익을 냈는데 이는 지난해 같은 기간보다 70%, 20.35% 감소한 것이다. 페퍼저축은행의 경우 1분기 순손실 253억원으로 적자전환했다.

376억원의 순이익을 낸 OK저축은행만 상위 5개사 중 유일하게 흑자를 늘렸다. 다만 이는 일회성 요인이 크게 작용했다는 설명이다. 이 저축은행 관계자는 "대출채권 매각에 따른 충당금 환입 효과와 함께 보유 중인 유가증권 배당금 수익이 1분기 실적에 단기적 요인으로 반영됨에 따라 순이익이 증가한 것"이라고 설명했다.

OK저축은행은 지난 1분기 486억원 규모의 대출 채권을 매각했는데, 이는 지난해 107억원보다 4배가량 증가한 것이다. 1분기 받은 배당금도 281억원으로 지난해 동기 대비 77억원 늘어났다.

이자급증에 충당금까지…이래저래 '울상'

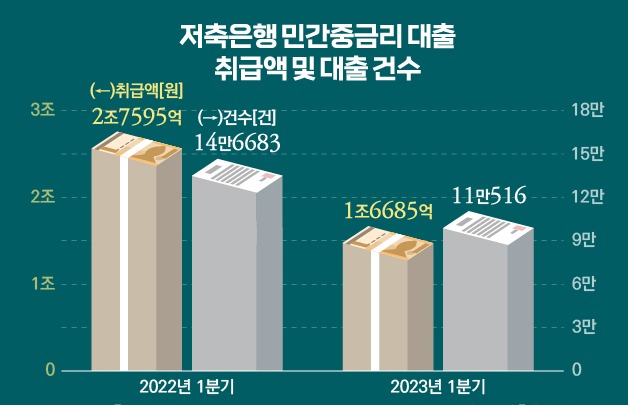

저축은행 업계의 전반적인 실적 악화는 이자 비용 급증이 배경이다. 지난해 하반기 수신금리를 급격히 올린 탓에 이용객에 내줄 이자가 늘어난 것이다. 저축은행들은 지난해 시중은행과의 수신금리 경쟁 속에 예금금리를 급히 올리며 수신자금을 조달했다.

이에 따라 올해 1분기 저축은행의 이자수익이 2조6788억원으로 전년 동기(2조4928억원)보다 7.5%(1860억원) 늘어났지만, 이자 비용은 2조2087억원으로 지난해 동기(5707억원) 대비 287%(1조6380억원) 급증했다. 이자이익이 1조9221억원에서 4701억원으로 75.5% 금감한 것이다.

또 다른 원인은 대손충당금 증가다. 저축은행 이용객은 은행 이용객보다 신용등급이 낮은 경우가 많아 금리 상승기 연체율이 뛰고 대출이 부실해지기 쉽다. 실제로 연체 대출 비중은 지난해말 2.6%에서 올해 1분기말 5.1%로 상승했다. 이는 지난 2016년 말 이후 최고 수준이다.

총여신에서 3개월 이상 연체된 채권의 비중을 뜻하는 고정이하여신비율도 같은 기간 3.3%에서 5.1%로 상승했다. 순고정이하분류여신도 1조4393억원에서 2조8198억원까지 늘어났다.

저축은행들은 이런 위험에 대비하기 위해 대손충당금을 대폭 늘린 것이다. 실제로 자산 규모 상위 5개사의 대손충당금은 지난해 1분기 2조2203억원에서 올해 1분기 2조6229억원으로 18.13%(4026억원) 늘었다.

저축은행 업계 관계자는 "시중은행의 경우 은행채 발행 등 자금 조달 창구가 다양하지만 수신으로만 자금 조달을 하는 저축은행은 예·적금 금리 영향을 크게 받는다"며 "대출 법정 최고금리가 20%로 막혀있는데, 자금 유치를 위해 수신금리를 올리다 보니 수익성에 직격탄을 맞을 수밖에 없었다"고 말했다.