20대의 부채 문제가 점점 악화되고 있다는 지표가 곳곳에서 나오고 있다. 은행에서 대출을 받았으나 이자조차 제때 갚지 못하는 20대 청년층이 늘어나면서 연체율이 급증하고 있기 때문이다. 쉽게 대출이 가능한 300만원 이하의 소액 대출 상품이 청년층의 빚 문제를 키운 것으로 풀이된다.

소액 대출도 갚지 못하는 청년들이 늘어나자 채무 조정을 요청도 함께 증가하고 있는 것으로 나타났다. 이에 직업이 없거나 고용 소득 기반이 불안한 청년층의 과도한 빚이 금융 불안으로 이어질 수 있다는 우려가 나온다.

20대 연체율 급등…1년새 2배 ↑

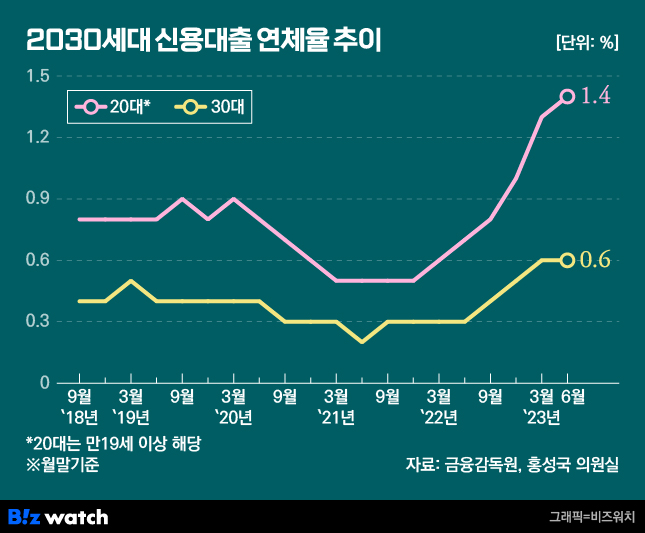

18일 금융감독원이 홍성국 더불어민주당 의원에게 제출한 '19개 국내은행 연령대별 신용대출 현황'에 따르면 올해 6월말 기준 20대 청년층의 신용대출 연체율은 1.4%로, 작년 6월의 0.7%에서 2배 급등했다. 30대의 경우도 0.6%로 전년동기(0.3%) 대비 2배 뛰었다. 40대와 50대가 모두 0.5%로 1년 전보다 0.2%포인트 상승하고, 60대 이상이 0.8%로 0.3%포인트 오른 것과 비교해 상승폭이 매우 크다.

전체 신용대출 차주는 줄었지만 20대는 오히려 61만474명에서 69만1948명으로 13.3% 늘었다. 20대 대출 잔액 비중은4.6%로 다른 연령 대비 낮지만 점점 더 많은 사람이 돈을 빌리고 있는 셈이다. 이는 고용 소득 기반이 탄탄한 30대부터 50대까지 신용대출 차주수가 545만9669명에서 532만1537명으로 2.5% 감소한 것과 대비되는 모습이다.

20대의 경우 타 연령 대비 상대적으로 소득이 적고 고용이 불안정하다. 따라서 기존 은행권 신용대출 문턱이 높을 수밖에 없다. 하지만 이러한 청년들 사이에서도 인기를 끄는 대출 상품이 있다. '비상금대출'이라 불리는 소액 대출 상품이다.

소액 대출은 최소 50만원에서 최대 300만원까지 간편하게 대출할 수 있는 상품이다. 하지만 이런 소액 대출이 20대 빚증가의 주범으로 꼽힌다. SGI서울보증의 보증을 담보로 대출 요건이 까다롭지 않고 비대면 대출이 가능해 소득과 직업이 없어도 돈을 빌릴 수 있어 대출이 비교적 쉽기 때문이다.

이런 소액 대출은 최근 연체율은 물론 연체액도 계속해서 증가하고 있다. 윤영덕 더불어민주당 의원이 인터넷전문은행 3사(케이뱅크·카카오뱅크·토스뱅크)로부터 받은 자료에 따르면 8월말 기준 소액 대출 연체액은 약 200억원을 넘어선 것으로 나타났다.

특히 2020년 기준 25억원이었던 카카오뱅크의 연체액은 3년새 6.8배 가량 늘어난 175억원으로 집계됐다. 이중 20~30대가 차지한 비율은 69.9%로 연체액의 절반 이상을 청년층이 차지한다.

소액 대출의 또 다른 문제점은 쉽게 대출이 가능하기 때문에 금리가 다른 대출 대비 매우 높은 편이라는 것이다. 현재 인터넷전문은행들에서 판매 중인 소액 대출의 금리는 최고 15% 수준이다. 통상 10%아래로 형성되는 일반 신용대출에 비해 높은 편이다.

지난 13일 기준 인터넷전문은행 3사의 소액 대출 연이율은 △카카오뱅크 4.795~15.00% △토스뱅크 6.24~15.00% △케이뱅크 6.01~15.00%이다. 만일 연체한 경우 대출한 금리에 3%가 더 붙는다.

전체 은행권으로 확대해도 금리 수준은 매우 높다. 한국은행에 따르면 7월말 예금은행의 잔액 기준(마이너스 통장 포함) 500만원 소액 대출 금리는 연 6.91%로 2013년 11월(6.93%) 이후 10년 4개월 만에 최고치를 기록했다. 일반 신용대출 금리가 6.38%인 것과 비교하면 0.5%포인트 정도 높은 셈이다.

개인회생 신청도 증가

채무상황이 악화되면서 최근 개인워크아웃을 통해 빚을 탕감받은 20대도 5년전보다 2배 이상 급증했다. 탕감액은 같은 기간 3배 넘게 늘었다. 개인워크아웃은 빚이 너무 많아 갚기 어려운 사람이 신용회복위원회의 중재를 통해 이를 최대 90%까지 줄여주고 이자 부담도 낮춰 빚을 갚을 수 있도록 돕는 제도다.

국민의힘 최승재 의원이 신용회복위원회로부터 제출받은 자료에 따르면 올해 상반기 기준 개인워크아웃을 통해 원금감면이 확정된 20대는 4654명으로 집계됐다. 2018년 상반기 2273명 대비 2배 이상 늘었고, 상반기 기준 5년중 최대치를 기록했다.

이 제도를 통해 빚을 탕감받은 20대는 상반기 기준 △2018년 2273명 △2019년 2325명 △2020년 3850명 △2021년 4019명으로 계속 늘어났다. 지난해 3509명으로 소폭 감소했지만 올해 다시 증가했다.

20대의 원금감면 채무액도 크게 증가했다. 2018년 상반기 기준 120억원에서 올해 상반기 410억원으로 3배 넘게 뛰었다. 1인당 평균 감면 채무액 역시 20대에서 가장 빠르게 늘어났다. 20대의 1인당 평균 감면액은 올해 상반기 기준 880만원으로 집계됐다. 2018년 530만원 대비 67%가량 증가하며 전 연령대 중 가장 높은 증가율을 보였다.

금융권에서 대출받지 못해 2금융권을 찾는 청년층도 크게 늘어났다. 지난 6월 한국은행이 발표한 금융안정보고서에 따르면 지난 2019년말 대비 전체 저축은행 취약 차주 대출규모가 32.5% 늘어난 가운데, 20대와 30대 증가폭은 51.6%로 다른 세대에 비해 훨씬 컸다.

한 저축은행 관계자는 "햇살론 등 정책상품 중심으로 청년층의 수요가 늘어나고 있다"며 "은행권 대비 저축은행들이 총부채원리금상환비율(DSR) 한도 규제가 느슨하다 보니 은행권 대출이 꽉 차서 저축은행으로 넘어오는 청년층들이 크게 늘어났다"고 설명했다.

전문가들은 이런 청년층의 빚 문제가 방치된다면 통제 불가 수준으로 급증할 수 있다고 우려했다. 한국은행은 "30대 이하 차주의 가계대출 비중이 2013~2019년 29.6%에서 2020~2021년 38.3%로 커졌다"며 "해당 차주들의 소득 기반이 여타 연령에 비해 취약한 만큼 한동안 30대 이하를 중심으로 2020년 이후 취급된 가계대출의 연체율이 예상보다 높게 상승할 가능성을 염두에 둬야 한다"고 지적했다.

이정환 한양대학교 경제금융학부 교수는 "비상금 대출 등 비대면 대출이 쉬워지면서 청년층을 중심으로 대출의 위험성 등에 대한 생각이 많이 사라졌다"며 "청년층의 경우 고용 상태 등이 불안하기 때문에 한 번 연체가 되기 시작하면 이자는 계속 늘어나지만 이자를 갚을 능력은 부족해 다른 데서 또다시 돈을 빌려서 갚으면서 대출이 눈덩이처럼 불어나게 된다"고 설명했다.

이어 "이런 소액 대출이 간단해 보이지만 연체로 인해 발생한 신용점수 회복은 매우 어려워 결국 감당 불가 수준이 될 수 있다"며 "2030세대의 경우 돈을 모아야 할 시기인데, 이런 시기에 연체율이 높다는 것은 주의가 필요한 부분"이라고 덧붙였다.