우리금융지주가 그간 꾸준히 외쳐왔던 대형 비은행 금융사 M&A 시장에 참전했다. 시장에 매물로 나온 롯데손해보험 인수전에 참여키로 하면서다.

다만 금융권에서는 우리금융지주가 이번 M&A를 끝까지 완주할 지에 대해서는 지켜봐야 한다는 분석이 나온다. 롯데손해보험의 사업포트폴리오와 매각가격등이 우리금융지주에 매력을 어필하기는 부족할 수 있다는 이유에서다.

26일 금융권에 따르면 롯데손해보험의 대주주인 JKL파트너스는 매각주관사로 JP모건을 선정하고 예비입찰을 위한 인수의향서(LOI)를 접수받았다. 국내 금융사 중에는 우리금융지주만 인수의향서를 제출했고 이 외 글로벌 사모펀드들이 인수의향서를 제출한 것으로 알려졌다.

롯데손해보험이 주목받는 이유

최근 10년 간 보험사의 M&A는 늘 금융권의 화재였다. '알짜' 보험사 매물은 금융지주의 덩치를 키우는 효자 역할을 톡톡히 해서다.

실제 지난 2015년 KB금융지주는 옛 LIG손해보험(현 KB손해보험) 인수로 리딩금융그룹 자리를 9년만에 탈환하기도 했다. 이어 2019년 신한금융지주는 오렌지라이프생명(현 신한라이프)를 인수해 KB금융에 내줬던 리딩금융그룹 타이틀을 다시 찾아왔다. 알짜 보험사의 인수는 그룹 전체의 실적을 좌지우지할 정도의 효과가 있었다는 얘기다.

그렇다고 보험사 M&A가 늘 긍정적이었던 것만은 아니다. 2020년 하나금융지주는 더케이손해보험을 인수했지만 KB금융지주와 신한금융지주 만큼의 효과를 거두지는 못했다. 하나손해보험으로 이름을 바꾼 더케이손해보험은 지난해 879억원의 적자를 기록하며 하나금융지주의 아픈 손가락이 됐다.

롯데손해보험은 LIG 손해보험과 오렌지라이프와 마찬가지로 인수자에 긍정적인 효과를 가져올 것으로 전망된다. 롯데손해보험의 재무 상황이 안정화하는 분위기이다.

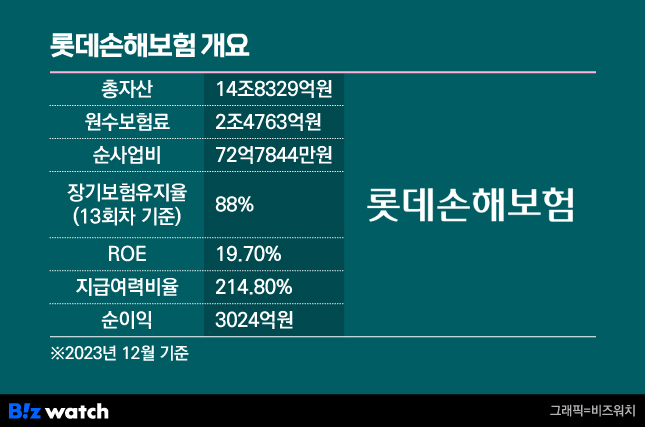

지난해 롯데손해보험은 3024억원의 순익을 올렸다. 설립 이후 역대 최대규모다. 롯데손해보험은 장기보장성 보험이 핵심 사업 영역인데 장기보험유지율(13회차 기준)이 88%를 기록하는 등 안정적인 성장 기반도 마련했다. 핵심 수익성 지표인 손해율도 81.6%를 기록하며 점점 개선되는 추세다.

금융권 한 관계자는 "이미 시장에 나왔던 KDB생명이나 MG손해보험은 회사의 재무상황이 매우 좋지 않았다"라면서도 "롯데손해보험의 경우는 두 보험사와는 다르게 재무 상황, 수익성 등에서 검증된 부분이 있어 KDB생명이나 MG손해보험에 비해 위험부담이 적고 인수 매력이 충분하다"고 말했다.

사업 포트폴리오·매각가 관건

금융권 일각에서는 롯데손해보험이 마냥 '알짜매물'이라고 바라보기 어렵다는 분석도 있다.

롯데손해보험은 과거 롯데그룹의 산하에 있던 시절 그룹 계열사의 퇴직연금과 일반 보험이 핵심 수익원이었다. 과거 JKL파트너스가 롯데손해보험을 인수할 당시 롯데 그룹 계열사의 퇴직연금과 일반 보험 물량을 5년간 유지하도록 한 것으로 알려졌다. 그런데 이 5년이 조만간 종료된다. 핵심 수익배경이 유지되는 기반이 사라질 수 있다는 얘기다.

손해보험업계의 핵심 사업 영역인 자동차보험 부분에서 두각을 나타내지 못하는 것도 약점 중 하나다. 지난해 말 기준 롯데손해보험의 자동차보험 원수보험료는 1314억원이다. 전체 원수보험료 2조4763억원의 5% 수준이다. 시장점유율은 1% 내외인 것으로 알려졌다.

롯데손해보험 관계자는 "이같은 약점을 보완하기위해 장기보장성 보험을 늘리는 전략을 펼쳤다"라며 "2019년 JKL파트너스에 인수됐을 당시 전체원수보험료 중 장기보장성보험 차지 비중은 52.6%였지만 지난해 말에는 86.2%까지 늘어났다"고 말했다.

매각 가격 역시 관건인다. 롯데손해보험의 대주주 JKL 파트너스는 보유한 지분 77.04%에 대한 매각가격으로 2조원 이상을 희망하는 것으로 알려졌다. 이날 기준 롯데손해보험의 주가는 3745원(종가기준)이었고 시가총액은 약 1조1560억원라는 점을 고려하면 이는 경영권 프리미엄을 100% 이상으로 책정한 것이다.

과거 KB금융지주는 LIG손해보험 인수 당시 인수가를 기준으로 할때 경영권 프리미엄을 약 70%가량으로, 신한금융지주는 오렌지라이프 인수때 경영권 프리미엄으로 38% 가량을 책정한 것으로 추정되고 있다.

우리금융 완주가능성은

금융권에서는 우리금융지주가 롯데손해보험 인수전을 완주하기 어려울 것으로 보고 있다. JKL파트너스가 원하는 매각가격이 높다는 평가가 많고 우리금융지주 입장에선 당장 증권사만큼 보험사가 절실하진 않기 때문이다.

우리금융지주는 현재 시장에 나와있거나 나올 것으로 전망되는 금융사 매물을 살 수 있는 여력은 충분하다.

우리금융지주 관계자는 "이중레버리지비율 등 관련 지표를 바탕으로 한 M&A여력은 7조원 가량으로 충분하다"면서도 "인수에 따른 자본비율 하락 등을 고려하면 이를 다 사용하기는 어렵다"고 말했다.

우리금융지주가 실탄은 두둑하지만 무리해서 높은 가격을 지불할 가능성은 낮다. 우리금융지주가 출범 이후 줄곧 비은행 계열사 M&A를 최우선 과제로 내세우긴 했지만 1순위는 증권사다.

임종룡 우리금융 회장 역시 증권사를 최우선으로 두고 있고, 현재 포스증권 인수를 추진하고 있다. 다만 포스증권을 인수하더라도 소형 증권사여서 은행 등 핵심계열사와의 시너지를 위해선 자본확충은 물론이고 추가 증권사 인수에 나설 가능성도 배제할 수 없다. 이 때문에 보험사 인수에 많은 돈을 들일 가능성은 높지 않다고 보고 있다.

금융권 한 관계자는 "보험사는 지난해 새로운 회계제도가 도입되고 이에 따른 건전성 관리를 위해 계속해서 비용이 들어가야 하는 상황"이라며 "당장 시너지를 극대화하기도 어려운데 우리금융지주가 무리해서 롯데손해보험을 인수하지는 않을 것"이라고 말했다.

우리금융 관계자는 "비은행 포트폴리오 강화는 계속해서 추진하고 있었으며 이에 따라 인수의향서를 제출한 것"이라며 향후 꼼꼼하게 실사에 나서 롯데손해보험 현재 상황, 적정 가격 등 내부적으로 정한 기준에 부합하는지 살펴보겠다"고 밝혔다.