한진칼 2대주주이자, 경영 참여형 사모펀드(PEF) KCGI가 아시아나항공 인수전 참전을 선언했지요. 다른 잠재적 인수 후보들이 인수전 참여에 난색을 표한 것과 달리, KCGI는 스스로 먼저 참여 의사를 밝혔습니다. 그 뿐만이 아닙니다. 이달 초 있었던 예비입찰에선 인수후보중 가장 높은 인수 가격을 써내기도 했습니다. 그만큼 인수 의지가 강력하다는 것이겠지요.

KCGI는 아시아나항공 인수전 참전 이유를 이렇게 설명합니다. "오너들의 잘못된 경영 판단과 과열 경쟁을 조장하는 정책이 맞물려 국내 항공업이 위기에 몰렸다"며 "아시아나항공 인수를 통해 대한항공과의 불필요한 과당 경쟁을 줄이는 연결고리가 되겠다"라고.

그러나 이들의 비장함에도 불구하고, M&A 업계는 KCGI를 그다지 유력한 인수 후보로 보지 않고 있습니다. 심지어 가성 인수라는 얘기까지 나오는 상황이지요.

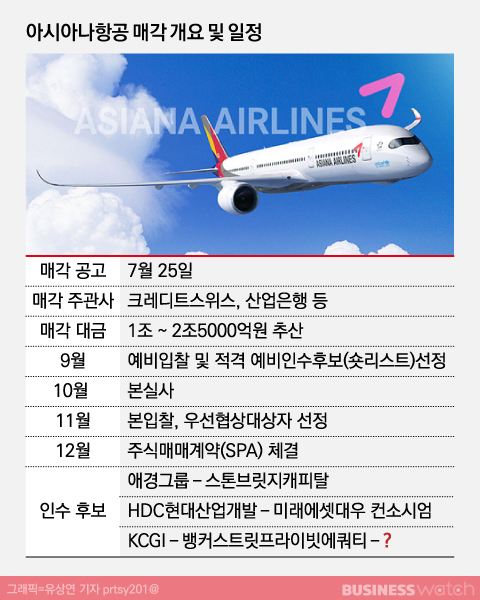

아직 이렇다 할 전략적투자자(SI)를 찾지 못한 점이 그 이유로 분석됩니다. 실제, 이번 인수 후보 중 SI가 없는 곳은 KCGI가 유일합니다. 재무적투자자(FI)인 뱅커스트릿 사모펀드와만 컨소시엄을 구성한 상태지요. 당연히 다른 후보에 밀릴 수 밖에 없는 구조입니다.

업계는 KCGI가 앞으로도 SI를 구하기는 쉽지 않을 것이라고 예상하고 있습니다. FI 치고 낮은 자금력 때문이지요.

KCGI는 지난 1년간, 한진칼 2대주주의 자리를 지켜내는 과정에서 자금력이 많이 약화된 것으로 알려졌습니다. 주로 대출을 받아 한진칼 지분을 사들였는데 금융권 등에서 KCGI에 대한 대출 및 연장을 거부하면서 예상치 못한 자금난을 겪어야 했습니다. 당연히 투자자 확보도 쉽지는 않았습니다. 펀딩(Funding) 능력이 곧 경쟁력인 PEF에게 치명적 약점이 생겨난 셈이지요.

최근에는 한진그룹과의 경영권 분쟁에서도 서서히 밀려나는 감이 없잖아 있습니다. 한진 총수일가에게 우호세력 혹은 우호지분이 쌓이면 쌓일수록 KCGI의 존재감은 더욱 옅어지고 있지요.

그래서일까요. 업계는 KCGI가 이번 인수전에 뛰어든 진짜 이유를 단순한 '시선 끌기용'이라고 해석하고 있습니다. 아시아나항공에 대한 실직적 인수보다 시장에서 점점 잊혀져가는 자신들의 존재를 다시 각인시키기 위한 의도라는 것이지요.

동시에 2조원에 달하는 빅딜(Big-Deal)에 참여함으로써 회사의 자금난에 대한 투자자들의 우려를 불식시키려는 전략으로도 읽히고 있습니다.

그렇다면 KCGI는 정말 이번 딜의 허수(虛數)에 불과할까요. 그저 시장을 대상으로 공연한 호기를 부리고 있는 걸까요.

그런데 말입니다. 이번 인수전에 참전한 일부 플레이어(Player)들의 시각은 조금 다릅니다. 이들은 KCGI를 꽤 위협적인 존재로 보고 있습니다. 이번 딜을 좌우할 가장 큰 변수로까지 보는 상황이지요.

이들은 KCGI가 아직 SI가 없는 점이 오히려 강점이라고 말합니다. 다른 후보와 달리 SI가 참여할 수 있는 공간을 열어두고 있는 게 큰 무기라는 것이지요. 즉 KCGI가 어떤 SI와 손을 잡느냐에 따라 이번 인수전 판도가 달라질 수 있다고 보고 있는 겁니다.

또한 KCGI가 이번 딜에서 살짝 밀려나 있는 후보라는 점도 SI들의 구미를 당기는 요소로 지목하고 있습니다. 그만큼 시장의 초점에서 벗어난 상황에서 자유롭게 딜을 진행할 수 있기 때문이죠. 게다가 그 SI가 시장이 그토록 원하는 대기업이라면 KCGI의 낮은 자금력은 큰 변수가 아닐 겁니다.

이들의 이같은 주장은 최근 KCGI의 대기업 접촉설이 꾸준히 제기되면서 더욱 힘을 받는 분위기입니다.

아시아나항공 M&A를 위한 본입찰까지 이제 2주가 남았습니다. 아직까지 과거에 거론되던 대기업 참여가 전무한 가운데 과연 KCGI는 지지부진한 현재의 판도를 단번에 바꿀 비장의 카드 '조커'(joker)가 될 수 있을까요.