LG화학에 대해 잊을만 하면 나오는 전망이 하나 있다. '전기차 배터리 사업을 담당하는 전지사업본부를 분사할 것'이라는 예상이다. 8년전 "배터리 사업을 분사할 계획이 없다"는 한국거래소의 조회공시요구에 대한 답변은 최근 또다시 불거진 분사설과 기시감을 부른다.

하지만 이번 추측은 소위 입방아에만 머물지 않을 가능성이 높다고 증권업계는 내다본다. 대규모 설비투자가 필요한 배터리를 품에 안고 있기엔 회사 사정이 예전과 달라졌고, 배터리 사업 자체의 자생력도 과거보다 높아졌기 때문이다.

◇ 흔들리는 캐시카우

우선 달라진 LG화학 상황이 '제2의 반도체'라 불리는 배터리 부문 분사 추측을 키우고 있다. 그동안 대규모 설비투자금 등을 마련하는 마중물 역할을 한 석유화학부문 부진이 그 배경이다.

석유화학부문은 LG화학 주력사업이다. 그룹 모태 락희화학공업사로 출발한 이래 꾸준히 회사 현금 창출원으로 자리 잡았다. 지난해 회사 총 매출액 28조1830억원 가운데 비중이 63%다. 과반이 넘는 17조7621억원을 홀로 벌었다.

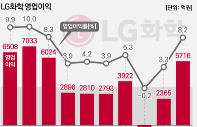

그랬던 석유화학이 최근 심상치 않다. 지난해 4분기 영업이익이 2418억원으로 전년동기대비 60% 줄어든 이래 올해 들어서도 3분기 연속 3000억원대에 머무르고 있다. 2016년부터 이어진 '4000억원대 돌파' 기록이 2년도 채 못돼 마무리됐다. 미국과 중국간 무역분쟁으로 인한 글로벌 경기침체 우려, 두 국가로부터 비롯된 화학제품 공급과잉으로 수요와 공급 양 측면에서 악재가 불거졌다.

석유화학부문 침체는 전기차 배터리의 외부 자금조달 계획에도 영향을 주고 있다. 대외 신용등급에 빨간불이 켜졌기 때문이다.

스탠다드앤푸어스(S&P)는 올해 3월 LG화학 A- 신용등급 전망에 대해 '부정적' 꼬리표를 달며 등급 하향 가능성을 내비쳤다. 무디스가 8월 용등급 전망 하향조정에 동참한 이래, 이달 11일에 급기야 S&P는 LG화학 신용등급을 BBB+로 한 단계 낮췄다.

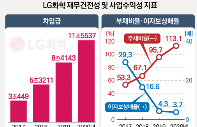

이들 신용평가사들은 모두 화학부문에서 버는 돈에 비해 설비투자 등 지출이 커지면서 재무부담이 가중될 가능성을 우려했다. LG화학은 여수 석유화학공장, 전기차 배터리 공장에 2019년 5조5000억원, 2020년 4조5000억원을 투자한다. 이는 과거 평균 연간 투자규모가 1조원에서 2조5000억원대였던 것을 감안하면 평년치를 웃도는 액수다.

전기차 배터리 투자금을 전력으로 끌어 모으는 회사 입장에서 부담이다. LG화학은 2023년까지 총 10조원을 이 부문에 투자할 계획이다. 이 기간 예정된 투자액 총 13조원 가운데 약 77%다. 올해 초 1조원 규모 회사채, 친환경 부문 투자에 쓰임새가 고정된 1조7800억 규모 그린본드 발행 등 자금마련에 나선 것도 이 때문이다.

증권업계 관계자는 "LG화학은 2025년까지 전기차 배터리에 연 평균 5조원을 투자할 계획인 것으로 추정된다"며 "감가상각비를 포함한 영업이익이 연간 3조5000억원대니 그 차액만큼을 조달해야 하는 상황"이라고 설명했다.

◇ 중국 CATL, 따라갈까

안팎으로 막힌 답답한 상황은 전지사업본부가 분사하면 실마리가 생긴다. 일단 사업부문이 분할되면 불안정한 화학시황과의 연동성이 해소된다. 해외 신용평가사의 경우 특정 기업을 평가할 때 연결 기준이 아닌 개개의 기업의 성장성, 재무구조를 감안해 단독으로 보는 경우가 많다.

전기차 배터리 사업이 홀로 제몫을 할 것이란 기대감도 분사 가능성을 높인다. 지난해 4분기 18년만 첫 흑자를 기록한 이래, 남은 수주물량이 본격적으로 매출로 전환되면서 흑자행진이 이어질 것이라 전망이 제기된다. 기존에도 수익을 꾸준히 내던 휴대폰, 가전 등 전지사업이 밑바탕이 돼 자동차 전지 사업과 시너지를 낼 것이란 기대감이다.

전지사업본부는 전기차 배터리사업에 힘입어 지난해 연간 매출이 6조5196억원으로 사상 최대치를 찍었다. 증권업계는 올해 4분기 재차 전기차 배터리 사업이 흑자를 기록한 이후 여세를 몰아 내년에는 처음으로 연간 기준 적자를 벗어날 것으로 관측 중이다. 표에서 보이듯 전지사업본부에서 소형전지를 제외한 전기차 배터리 사업만 뚝 떼내 보면, 이 사업은 수주물량에 맞춰 매년 설비능력을 확충하며 매출 신기록을 갱신 중이다.

화학사업과 연결고리 제거, 흑자행진은 분할 뒤 진행될 것으로 관측되는 재상장 가능성을 높이는 요인이다. 전지사업본부가 증권시장에 다시 진입해 일정 지분을 공개 매각하면 자금을 조달할 수 있기 때문이다. 기업이 첫 단계로 주식시장에 상장하는 것과 달리 특정 사업부문을 분할해 재입성하는 것은 상대적으로 수월하다.

LG화학 전지사업본부가 상장을 가정할 경우 비교 대상으로는 세계 전기차 배터리 점유율 1위인 중국 CATL이 거론된다. CATL은 지난해 6월 중국 선전증시에 상장한 이래 시가총액이 지난 27일 기준 2301억위안(약 38조원)으로 약 4배 늘었다.

LG화학은 올해 10월까지 누적 시장 점유율이 11.3%로 CATL(26.6%), 파나소닉(23.9%)의 뒤를 쫒고 있다. 최근 들어 점증하는 전기차 배터리 업체에 대한 시장 기대감, 내년부터 폐지될 중국시장 보조금 정책이 LG화학 전지사업본부 상장시 긍정적 요인을 꼽힌다.

증권업계 관계자는 "분할 사업부 시가총액은 15조 내외 정도가 예상된다"며 "일부 지분을 매각할 경우 2~3년 필요한 추가자금 조달도 어렵지 않을 것"이라고 전망했다.

다양한 관측에도 불구하고 아직 LG화학은 신중한 입장이다. LG화학은 "전지사업의 경쟁력 강화와 사업가치 제고를 위해 다양한 전략적 방안을 검토중이나 아직 구체적으로 결정된 바는 없다"는 공식입장을 내놓은 상태다.