지난 2분기 삼성중공업이 7000억원이 넘는 영업손실을 낸 가장 큰 원인은 드릴십(Drill Ship)에 있다. 심해 시추선인 드릴십이 '악성재고'로 쌓이면서 예상치 못한 대규모 손실이 반영됐다.

한때 고부가가치선박의 대명사로 삼성중공업이 전세계 점유율 1위를 차지했던 드릴십이 업황부진과 코로나19(신종 코로나바이러스 감염증) 위기가 겹치면서 재고도 처리하지 못하는 골칫거리로 전락한 것이다.

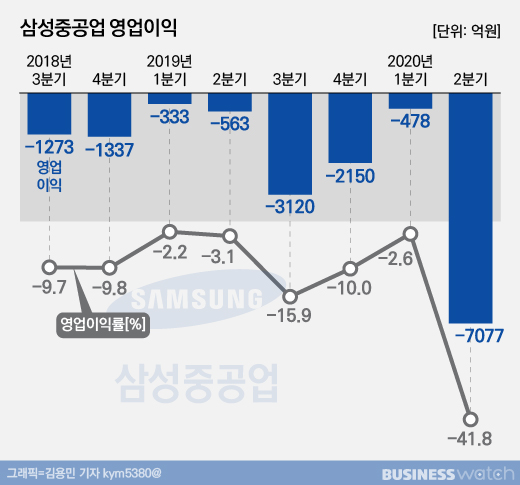

지난 4~6월 삼성중공업의 영업손실은 7077억원으로 작년 2분기(-563억원)보다 손실폭이 대규모로 확대됐다. 같은기간 매출은 1조6915억원으로 전년동기대비 4.5% 줄었다. 이는 시장의 기대치를 크게 밑도는 어닝쇼크다. 특히 영업손실은 2017년 4분기이후 11분기 연속 이어졌고 이 기간 중에 이번 분기 적자 규모가 가장 컸다.

가장 큰 어닝쇼크 원인은 드릴십에 있다. 드릴십은 수심이 깊거나 파도가 심한 해상에서 원유와 가스를 시추하는 선박으로 고도의 기술력이 필요한 고부가가치선이다. 하지만 저유가 시대에 접어들면서 드릴십의 주문이 끊겼고 이미 계약된 거래 마저 취소됐다.

삼성중공업과 증권업계에 따르면 재고로 분류된 드릴십은 총 5척으로 수주금액만 30억달러(3조5400억원)에 이른다. 삼성중공업은 계약당시 선수금(10억 달러)을 받고 드릴십 건조에 나섰다. 하지만 유가 하락으로 부도난 선주사들이 계약을 잇따라 파기했다. 삼성중공업은 선수금을 몰취하고 드릴십 소유권을 가져왔지만 계약자산은 순식간에 악성 재고자산이 됐다.

지난 1분기 기준 삼성중공업은 계약가의 53%(16억 달러)만을 재고자산 장부가로 반영했다. 선수금을 제외하면 4억달러 가량을 손실로 처리한 것으로 추산된다. 여기에 지난 2분기에 코로나19 여파로 중고 시추선박의 가격이 떨어지면서 삼성중공업은 장부가의 20%(3830억원)를 추가로 평가손실로 인식했다.

드릴십 장부가 평가손실과 함께 환차손 350억원, 내년 말까지 추가 계선(Lay-up, 선박의 육지 정박) 충당금 360억원 등 이번 분기에 반영한 드릴십 관련 손실만 총 4540억원에 이른다.

드릴십 외에도 코로나19로 해외에서 파견된 250여명의 인력이 전원 철수하면서 인력 공백을 메우기 위해 900억원의 비용이 추가로 들어갔고 AS(하자보수) 비용도 680억원 추가 투입되면서 2분기 영업손실 폭은 눈덩이처럼 커졌다.

다만 2분기 영업손실의 60% 가량이 현금이 유출되지 않는 평가손실로, 이번 어닝쇼크가 유동성 위기로 이어지지 않을 것으로 분석됐다.

문제는 잇단 평가손실을 반영하고도 남은 드릴십 장부가다. 증권업계는 이번에 추가로 평가손실을 반영하고도 남은 장부가를 1조5240억원가량으로 추산하고 있다. 향후 업황에 따라 드릴십의 가치가 또 떨어질 경우 추가 손실이 불가피하다는 얘기다. 반면 유가가 반등하고 시황이 개선되면 장부가치가 올라 갈 수도 있다.

삼성중공업 관계자는 "매분기 드릴십 시장가를 반영해 재고자산 가치를 평가하고 있다"며 "최근 코로나19 사태로 시추에 대한 수주가 많이 줄면서 평가손실이 발생했다. 드릴십을 매각하거나 임대하는 방안을 추진 중"이라고 전했다.

이 가운데 향후 실적을 가늠해 볼 수 있는 수주도 부진한 상황이다. 김현 메리츠증권 연구원은 "올 상반기 삼성중공업의 수주는 연간 수주목표(84억 달러)의 6%를 달성하는 데 그쳤다"며 "일반 상선의 발주가 본격화되지 않으면 올해 수주는 53억~60억 달러에 그칠 개연성이 있다"고 분석했다.