"슈퍼사이클(장기 호황)의 시작인가, 반짝 수주 활황인가"

장기 불황에 빠져있던 국내 조선업계가 갈림길에 섰다. 올해 들어 연일 수주 소식이 전해지면서 슈퍼사이클이 시작된 것 아니냐는 기대감이 높아지고 있다. 하지만 성급한 전망이라는 시각도 있다. 2008년 조선업 슈퍼사이클과는 상황이 다르고 인플레이션으로 원자재 값이 오르고 있는 데다, 수익성 회복도 가시화하지 못하고 있다는 점에서다.

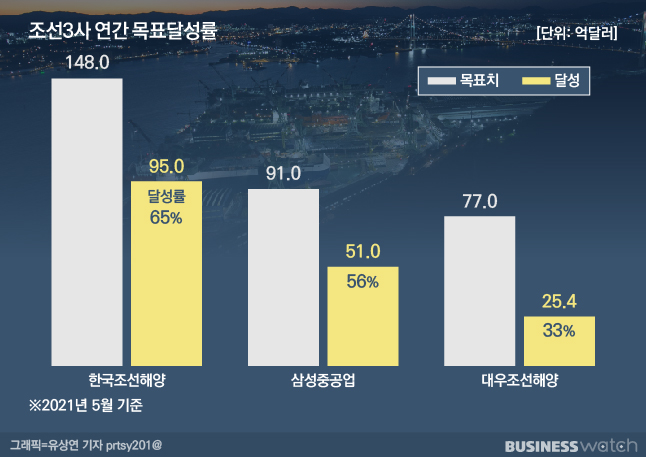

조선 '빅3' 연간 수주목표 절반 넘겼다

올해 들어 지난 24일까지 국내 조선 3사의 신규수주는 총 171억4000만달러다. 이는 3사 합산 연간 목표인 316억달러의 54.2%에 해당한다. 한 해를 시작해 5개월을 채 마치지 않은 시점이지만 사업목표의 절반 넘는 실적을 쌓은 것이다.

규모로나 목표 달성률로나 가장 앞서는 곳은 한국조선해양이다. 한국조선해양은 지난 24일 총 3480억원 규모 선박 6척을 수주했다고 밝혔다. 올해 1월부터 이날까지 수주규모는 총 109척(조선 107척, 해양플랜트 2척). 금액으로는 연간 수주 목표(149억달러)의 65%인 95억달러다.

삼성중공업도 올들어 42척(51억달러)을 수주해 연간목표(91억달러)의 56%를 달성했다. 대우조선해양은 지난 12일 대형 해상풍력발전기 설치선을 수주하며, 올해 수주 25억달러를 넘겼다. 다만 수주 달성률은 33%로 3사 중 가장 낮았다.

조선·해운 시황 분석업체 클락슨리서치에 따르면 올해 1분기 국내 조선사들은 전 세계 발주 1239만CGT(표준선 환산톤수) 중 562만CGT를 수주하며 45%의 점유율을 차지했다. 중국이 44%로 뒤를 바짝 쫓고 있지만 내수시장 중심으로 돌아가는 중국업체들에 비해 해외 시장에서 국내 기업들이 우위에 있다는 평가다.

수요가 되살아나자 선가도 오르고 있다. 클락슨리서치에 따르면 지난 21일 기준 초대형 원유운반선(VLCC)의 신조선가는 9500만달러(약 1061억원)를 기록했다. 초대형 LPG선은 7350만달러, 초대형 LNG선은 1억8900달러다. VLCC 기준으로 볼 때 조선업 호황이던 2008년 1억6000만달러는 턱도 없지만 2017년 8000만달러와 비교하면 20% 가까이 회복된 것이다.

조선업계에선 슈퍼 사이클이 시작됐다는 관측이 슬며시 나오기 시작했다. 한 조선업계 관계자는 "지난해 코로나19(신종 코로나바이러스 감염증)로 잠시 주춤했지만 올해 경기흐름이 좋아지면서 수주도 크게 늘어났다"며 "업계 내부에서는 슈퍼 사이클이 돌아오는 것 아니냐는 희망 섞인 기대감도 존재한다"고 전했다. 이어 통상 하반기에 수주가 더 몰린다는 점을 들며 "업체들 대부분 올해 수주목표를 넘길 것"이라고 덧붙였다.

지난달 진행된 한국조선해양 컨퍼런스콜에서도 이 회사 관계자는 "지금 조선업 상황은 슈퍼 사이클에 접어든 2003~2008년 중 2003년에 가깝다"며 "슈퍼 사이클이 올지 확언할 수 없지만 조선소 대부분이 2년5개월치의 수주 물량을 확보했다"고 말했다. 한국조선해양의 영업이익은 2003년 2745억원이던 것이 2008년 3조1820억원까지 치솟았다.

증권업계도 조선업 전망을 밝게 보고 있다. 최진명 NH투자증권 연구원은 지난 24일 보고서를 통해 "일반적으로 경기 불황을 겪고 나면 조선 발주는 늘어나는 경향을 보인다"며 "올해 하반기에도 수주 강세가 뚜렷하고 내년도 양호한 수주 환경을 기대한다"고 밝혔다.

그러나…초호황 때와는 다른 점들

하지만 호황 기대가 섣부르다는 시각도 있다. 수주가 몰리고 있지만 작년 코로나19(신종 코로나바이러스 감염증) 속 기저효과로 인한 착시효과일 수 있다는 점에서다.

다른 한 조선업 관계자는 "국내 조선 3사가 작년에 비해 신규수주 목표 달성률이 높은 건 맞지만 지난해 코로나19 상황으로 좋지 않다보니 기저효과를 누린 것"이라며 "슈퍼 사이클이라고 말하는 것에는 신중할 필요가 있다"고 짚었다. 이어 "지난 2007년 슈퍼 사이클 때와 현재 수주량을 비교해보면 훨씬 적다"며 "당시엔 수요도 많았고 선가도 높았다"고 덧붙였다.

철광석 등 원자재 값이 급상승하고 있는 것도 리스크다. 철광석 가격이 오르면서 철강사가 생산하는 후판의 가격이 오르고, 후판으로 선박을 만드는 조선사의 원가 부담이 커질 수 있어서다. 이 관계자는 "원자재 값이 오르는 건 장기적 관점에서 원자재를 싣고 나르는 벌크선 수요가 늘어난다는 의미가 될 수 있지만, 당장 선박을 건조해야 하는 입장에선 비용이 늘어나는 것"이라고 말했다.

중국 조선업체와 경쟁도 변수다. 조선업의 슈퍼 사이클 기간이었던 2003~2008년은 국내 조선사들이 일본을 따돌리고 전세계 조선시장에 선두로 치고 나갔던 때다. 지금과 같이 가격 경쟁력을 앞세운 중국 업체와의 경쟁은 없었단 얘기다. 하지만 최근 중국과 한국 조선사의 기술력이 많이 좁아지면서 전세계 조선업계에 슈퍼사이클이 오더라도 한국 조선업체가 2008년과 같은 호황을 누리기는 쉽지 않다는 분석도 나온다.

최근 실적에서도 국내 조선업계는 여전히 수익성 회복이 멀었다는 걸 드러내고 있다. 지난 1분기 한국조선해양의 연결 기준 영업이익은 675억원으로 전년동기대비 44.5% 감소했다. 대우조선해양과 삼성중공업은 각각 2129억원, 5068억원의 영업손실을 냈다. 특히 삼성중공업은 장기간 당기순손실이 누적되면서 부분자본잠식에 들어갔고 재무구조 개선을 위해 감자 조치를 단행한 상황이다.