지난 1분기 LG에너지솔루션, 삼성SDI, SK온 등 국내 배터리 3사의 실적 희비가 갈릴 전망이다. 글로벌 완성차 업체들의 생산 차질 여파와 원자재·물류비 상승 영향 속에서도 LG에너지솔루션과 삼성SDI는 원통형 배터리 수요 증가에 힘입어 양호한 실적을 기록할 것으로 예상된다. 이에 반해 파우치형에 집중하고 있는 SK온은 적자 규모를 더 키울 것으로 보인다. 흑자전환 목표 시점은 올 하반기다.

실적 웃고 우는 이유…'원통형'에 달렸다

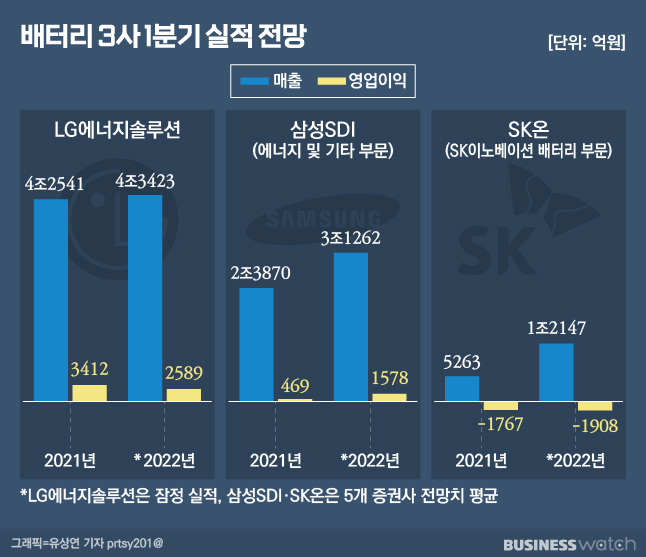

LG에너지솔루션이 지난 7일 발표한 잠정실적에 따르면 지난 1분기 매출은 4조3423억원, 영업이익은 2589억원이다. 전년 동기 대비 매출은 2.1% 늘었지만, 영업이익은 24.1% 감소했다.

지난해 같은 기간에 비해 영업이익이 줄었지만, 이는 시장 기대치를 큰 폭으로 상회하는 수준이다. 금융정보업체 에프앤가이드가 집계한 증권사 전망치였던 1611억원에 비하면 60.7% 높다.

업계에서는 LG에너지솔루션이 지난 1분기 기대 이상의 실적을 거둔 이유로 '원통형 배터리'를 꼽는다. LG에너비솔루션은 지난 2020년 말부터 테슬라 등에 원통형 배터리를 공급하고 있다.

노우호 메리츠증권 연구원은 "원통형 배터리의 주력 고객사가 압도적 영업실적을 거두면서 대량 양산 경험을 지닌 LG에너지솔루션도 더불어 가파른 외형 성장을 시현할 수 있었다"며 "최근 해외 경쟁사들의 저조한 생산성과 보수적 공급계획 등의 반사 수혜로 가격 협상력에서 우위를 점했을 것"이라고 관측했다.

LG에너지솔루션과 함께 원통형 배터리를 생산하는 삼성SDI의 호실적도 기대된다. 비즈니스워치가 5개 증권사(NH투자증권·하나금융투자·대신증권·하이투자증권·한화투자증권)의 올 1분기 삼성SDI 배터리 부문 실적 전망치 평균을 집계한 결과 매출액은 약 3조1000억원, 영업이익은 1600억원이었다. 이는 전년 동기 대비 매출액은 31%, 영업이익은 236.5% 증가한 수준이다.

박강호 대신증권 연구원은 "전기차향 매출은 1조3000억원 수준으로 자동차 업체의 생산 차질은 있었으나 주요 고객으로의 공급은 안정적으로 진행됐다"며 "소형전지는 원형 배터리의 공급 증가로 안정적 매출이 예상된다"고 내다봤다.

김광진 유안타증권 연구원도 "ESS와 전자재료 부문의 계절적 비수기 진입으로 매출 감소가 예상되나 자동차용 전지와 소형전지 부문 판매 호조가 전사 매출 감소 폭을 축소할 것"이라고 추정했다.

SK온 '흑자전환' 올 하반기

이와 달리 파우치형 전지에 집중하고 있는 SK온은 실적 부진이 예상된다. 5개 증권사(하나금융투자·메리츠증권·유진투자증권·유안타증권·하이투자증권)가 추정한 SK이노베이션의 배터리 부문 실적을 보면, 매출액은 1조2000억원으로 증가하겠지만 영업손실은 1900억원대로 지난해 같은 기간에 비해 손실 폭이 늘어날 전망이다. 다만 이는 전분기 영업손실(3098억원)에 비하면 줄어든 규모다.

황규원 유안타증권 연구원은 "작년 완공된 중국 옌청과 미국 조지아 공장에서 양산을 시작하면서, 판매 성장이 계속되고 있다"며 "영업손익은 전분기 대규모 적자에서 폭을 줄이겠지만, 옌청 및 조지아 공장 감가상각이 시작되면서 큰 폭의 실적 개선은 기대하기 힘들다"고 전망했다.

흑자전환 예상 시점은 올해 하반기부터다. 공장 가동이 본격화되면서 물량이 증가하면서 의미 있는 수익성 개선이 가능해진다는 것이다.

다만 올해 흑자전환 가능성에 대해 부정적으로 바라보는 시선도 있다. 하이투자증권은 최근 배터리 부문이 올해 적자 탈출에 실패할 것이라며 SK이노베이션의 목표 주가를 하향 조정한 바 있다. 하이투자증권은 "공장 초기 가동에 따른 일회성 비용과 일부 메탈 가격 상승으로 상반기 적자 규모가 확대돼 올해 연간으로 약 3000억원 수준의 적자가 예상된다"고 예측했다.