국내 타이어 3사가 지난 1분기 매출 성장은 이뤘지만 수익성에 빨간불이 켜졌다. 자동차 시장 부진·원자재 가격 상승·물류비 증가 등 악재가 겹치면서다.

앞으로 업계는 고수익 제품 판매 비중을 높이고 판매 단가를 인상하는 한편, 비용 절감 노력을 기울여 수익성을 개선한다는 방침이다.

다만 회사 역량에 따라 위기에 대응한 결과는 크게 차이가 나타날 것이란 전망도 나온다.

원자재·물류비용 탓에 빨간불

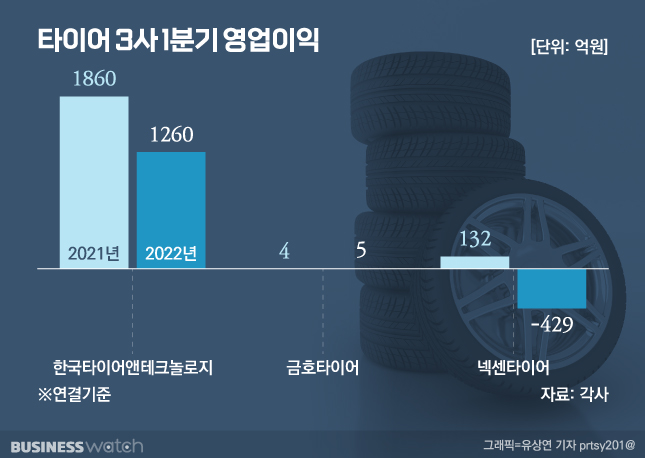

17일 업계에 따르면 지난 1분기 한국타이어·금호타이어·넥센타이어 등 국내 타이어 3사의 연결 기준 매출 합계는 3조623억원으로 전년동기대비 14% 증가했다.

전방 산업인 자동차 시장이 반도체 부족으로 인한 부진을 겪었으나, 타이어 업계가 고가 제품·교체용 타이어 판매 등의 전략을 구사하며 만회한 결과다.

하지만 영업이익 합계는 836억원으로 전년동기대비 58% 감소했다. 파업 등 업체별 내부 사정과 함께 글로벌 물류 대란, 원자재 가격 상승의 부담을 극복하기 어려웠다는 분석이다.

업체별로 보면, 한국타이어앤테크놀로지(한국타이어)의 1분기 매출은 1조7906억원으로 전년동기대비 11% 증가했고, 같은 기간 영업이익은 1260억원으로 32% 감소했다.

매출이 증가한 원동력은 지역별로 특화한 판매 가격 운용과 유통 전략 덕이라고 회사 측은 설명했다. 특히 18인치 이상 고인치 승용차용 타이어 판매 비중이 전체의 39%를 차지하는 등 질적 성장을 이뤘다.

수익성이 악화한 것은 내외부 요인이 겹쳐서다. 회사 관계자는 "대전과 금산 등 한국공장의 지속적인 영업손실과 원자재 가격 상승, 글로벌 물류대란 등에 따른 영향"이라며 "한국공장은 지난해 총파업 여파와 코로나19 재확산 영향으로 전년동기대비 적자폭이 2배 이상 확대됐다"고 털어놨다.

금호타이어는 1분기 매출이 7387억원으로 전년보다 26% 증가했고, 영업이익은 전년(4억5000만원)보다 소폭 증가한 약 5억원에 그쳤다. 이 회사도 고수익 타이어 판매 비중을 확대하고 지역별 맞춤형 판매 전략으로 성장은 해냈지만, 물류·원자재 비용 부담을 이기지 못했다.

넥센타이어는 매출이 5330억원으로 전년대비 7.9% 증가했으나, 영업손실 429억원으로 전년동기대비 적자전환했다. 이 회사도 18인치 이상 고인치 타이어 비중이 31%로 전년보다 1%포인트 확대하는 등 고가 전략을 구사했으나, 비용 부담의 영향이 컸다.

넥센타이어 관계자는 "가격 인상 효과로 매출이 늘어났지만, 물류·재료비 부담이 지속된 영향"이라고 말했다. 메리츠증권에 따르면 넥센타이어의 재료비 매입액은 2398억원으로 전년동기대비 42% 증가했으며, 매출액 대비 비율은 45%에 달했다.

전기차 타이어 론칭부터 원가절감까지

타이어 업계가 직면한 불확실성들은 여전하다.

차량용 반도체 부족에 따른 자동차 시장의 불확실성뿐만 아니라 러시아-우크라이나 전쟁에 따른 유럽 시장 차질, 중국의 코로나 제로 정책, 원자재·물류 문제들이다.

앞으로 업계는 고가 제품 판매 확대로 매출 성장을 꾸준히 추진하고, 수익성 개선을 위해 원자재 가격·물류 비용 부담을 이겨내는데 총력을 다할 것으로 관측된다.

구체적으로 한국타이어는 메르세데스 벤츠, BMW 등 고급 완성차 브랜드에 신차용 타이어 공급을 확대해 프리미엄 경쟁력을 강화한다는 방침이다. 올 5월부터는 전기차 전용 타이어 브랜드 '아이온'(iON)을 론칭해 시장 선점에 나선다.

회사 측은 "올해 매출은 전년대비 두자릿수 이상 성장률을 기록하고, 18인치 이상 고인치 승용차용 타이어 판매 비중 42%를 달성한다는 목표"라며 "하지만 수익성 회복을 위해서는 한국공장의 회복이 더욱 중요해지는 대목이다"고 밝혔다.

금호타이어도 고수익 제품 판매 비중을 강화하고 판매 단가 인상과 내부 비용을 절감해 수익성을 개선할 방침이다.

금호타이어 관계자는 "원자재 가격과 물류비에 대응해선 지역별 차등 전략으로 제조원가와 판매관리비 절감에 나설 것"이라고 말했다.

넥센타이어는 경쟁사 대비 낮은 협상력이 수익성 개선의 걸림돌로 작용할 것이란 관측이다.

김준성 메리츠증권 연구원은 "넥센타이어는 지역 거점 도매상에 대한 낮은 협상력에서 기인한 제한적 가격 인상, 낮은 원자재 구매 효율성으로 인한 더 높은 원가 상승 영향이 있었기 때문에 적자 기조가 당분간 유지될 수 있다"고 전망했다.