한국·금호·넥센 등 국내 타이어 3사가 올 2분기 외형 성장을 이어갈 전망이다. 하지만 속내는 편치 않다. 수익성은 후퇴했고 총수 공백과 통상환경 악화, 생산거점 불안 등 구조적 리스크는 오히려 짙어졌다. 겉으로는 성장처럼 보이지만, 안으로는 흔들리는 형국이다. 실적 착시를 넘어 숨겨진 타이어 3사의 속사정을 들여다본다.[편집자]

국내 타이어 업계가 2분기에도 매출 성장세를 이어갈 것으로 보인다. 글로벌 경기 둔화 속에서도 고환율 효과, 물류비 부담 완화, 고부가 제품 비중 확대 등이 복합적으로 작용하면서 외형이 확대되는 모양새다.

하지만 이익 흐름은 다르다. 주요 3사(한국타이어앤테크놀로지, 금호타이어, 넥센타이어) 중 한국타이어와 넥센타이어는 전년보다 영업이익이 줄어들 것으로 전망된다. 외형은 성장했지만 수익은 둔화되는 구조다. 증권가에서는 관세와 환율, 제한적인 가격 인상 등이 수익성에 부담을 줬다고 보고 있다.

관세·환율 부담에 흔들린 수익성

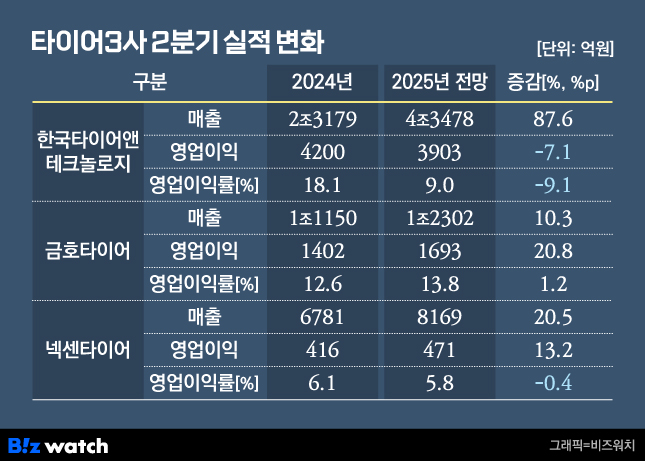

15일 금융정보업체 에프앤가이드에 따르면 한국타이어의 2분기 실적 컨센서스(증권사 추정치)는 매출 4조3478억원으로 전년 동기 대비 87.6% 증가했다. 전기차용 고인치 타이어 판매 확대 덕이다.

다만 수익성은 뒷걸음질 치는 모습이다. 같은 기간 한국타이어 영업이익 추정치는 3903억원으로 7.1% 줄었다. 영업이익률 역시 18.1%에서 9.0%로 반토막 날 것으로 예상된다.

이는 미국 시장에서 발생한 관세 영향이 큰 것으로 풀이된다. 한국타이어는 미국 테네시에 현지 공장을 보유하고 있지만, 총 매출금액의 75% 정도는 수입산에 의존하는 구조다. 이 물량에 대해 미국 정부가 25%의 고율 관세를 부과하면서 수익성에 부담이 되고 있다.

넥센타이어도 비슷한 흐름을 보인다. 특히 넥센타이어는 미국 공장이 없어 북미 수출 물량 전반에 25%의 관세가 붙는 구조다. 증권가는 넥센타이어가 미국 관세 관련 비용으로 분기 200억~300억원이 발생할 것으로 추정하고 있다.

이에 따라 2분기 넥센타이어의 매출은 8169억원으로 전년 대비 20.5% 증가하지만, 영업이익은 471억원으로 13.2% 줄어들 것으로 추정된다. 영업이익률도 6.1%에서 5.8%로 떨어진다.

강성진 KB증권 연구원은 "넥센타이어는 미국 현지 생산 설비가 없고, 현지 재고도 많이 쌓일 수 없기 때문에 관세 부과에 따른 충격이 더 빠르고 크게 나타날 수 있다"고 짚었다.

화재 파장…반덤핑 환급 효과로 무마

이에 비해 금호타이어는 매출과 영업이익 모두 성장할 것으로 보인다. 2분기 금호타이어 실적 컨센서스는 매출 1조2302억원, 영업이익 1693억원으로 전년 대비 각각 10.3%, 20.8% 늘어날 전망이다. 영업이익률도 12.6%에서 13.8%로 개선된다.

광주공장 화재와 관세 영향을 반덤핑 관세 환급금으로 방어한 것으로 보인다. 미국 상무부는 지난 2021년부터 한국 타이어 업체에 반덤핑 관세를 부과해왔다. 한국산 타이어가 자국 시장에서 공정 가격 이하로 판매되고 있다는 게 이유다. 지난 2020년 미국 상무부가 금호타이어에 부과했던 관세율은 27.81%에서 작년 초 기준 5.4%까지 낮아졌다. 이후 국내 타이어사는 관세율 인하에 따른 환급금을 회계에 반영하고 있다.

유지웅 다올투자증권 연구원은 "광주공장 화재에 따른 매출 손실(약 160억원)과 미국향 타이어 수출에 부과된 관세 부담(약 230억원) 등 총 390억원 규모의 비용 요인이 있었지만, 반덤핑 관세 환입액(약 400억원)이 반영되면서 이를 대부분 상쇄했다"고 분석했다.

업계 관계자는 "타이어 3사 모두 외형 성장은 나타나고 있지만, 비용 구조나 통상환경 등 외생 변수에 따라 수익성 흐름이 엇갈리고 있다"며 "고정비 부담과 지역별 관세 차이가 실적 변동성을 키우는 요인"이라고 설명했다.