현대로템이 3분기 창사 이래 최대 실적을 달성했다. 방산 중심의 해외 수출이 확대되면서 매출과 이익이 모두 늘었고, 수주 잔고는 처음으로 30조원에 근접했다. 수주 확대에 따른 현금 유입으로 재무 건전성도 크게 개선됐다.

3분기 사상 최대 실적

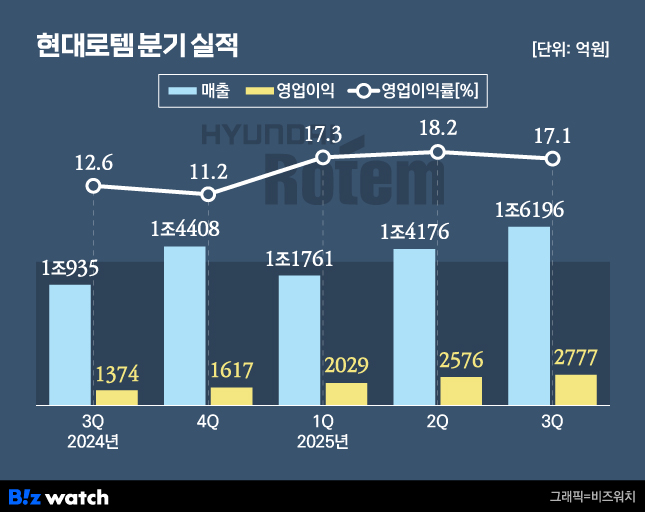

현대로템은 올 3분기 매출이 전년 동기(1조935억원) 대비 48.1% 증가한 1조6196억원을 기록했다고 3일 공시했다. 같은 기간 영업이익은 2777억원으로 102.1% 늘었다. 이에 따라 영업이익률은 12.6%에서 17.2%로 4.6%포인트(p) 상승했다. 순이익은 1984억 원으로 매출·영업이익·순이익 모두 창사 이래 최대치다.

직전 분기 대비로는 매출은 14.2%, 영업이익은 7.8% 증가했다. 기존 분기 최대 실적이던 지난해 4분기 매출(1조4408억원)과 올 2분기 영업이익(2576억원)을 모두 넘어섰다. 이는 시장 기대치도 웃돈 수준이다. 금융정보업체 에프앤가이드에 따르면 현대로템의 3분기 컨센서스(증권사 추정치 평균)는 매출 1조4665억원, 영업이익 2656억원으로, 실제 실적은 이보다 각각 10.4%, 4.6% 높았다.

회사는 "해외 수출 물량 생산 증대에 따른 매출 및 이익 개선이 실적 성장의 주된 요인"이라고 설명했다.

사업부문별로 보면 방산 사업이 전사 실적을 주도했다. 올 3분기 디펜스솔루션(방산) 매출은 2조3554억원으로 전년 동기 대비 61% 증가했다. 레일솔루션(철도) 부문도 1조4705억원으로 37.0% 늘며 실적 성장에 힘을 보탰다. 방산 부문이 전사 외형 성장을 주도했고 철도 부문이 이를 뒷받침한 셈이다. 다만 에코플랜트(플랜트) 부문은 3875억원으로 1.0% 감소했다.

증권가에서는 현대로템의 이번 실적이 폴란드향 매출 인식 효과에 따른 것으로 분석한다. 이한결 키움증권 연구원은 "올해 상반기까지 약 3조4000억원 규모의 폴란드향 수출 매출이 이미 인식됐으며, 남은 1조원 중 약 6000억원이 이번 분기에 반영된 것으로 추정된다"고 분석했다.

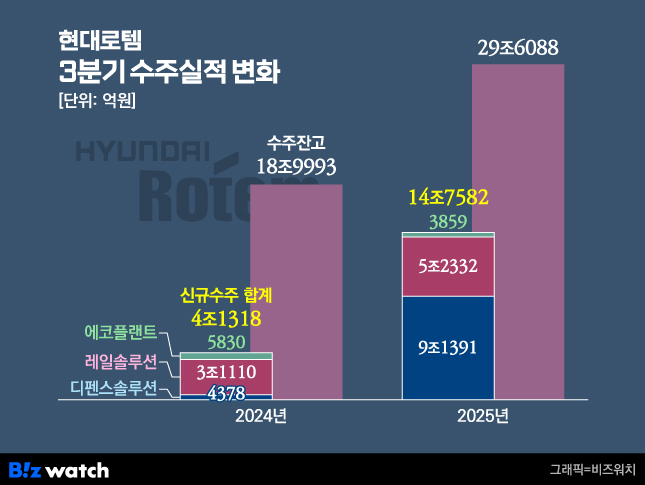

수주 실적도 대폭 늘었다. 3분기 말 기준 수주 잔고는 29조6088억원으로 역대 최대 규모다. 올해 2분기 대비 36.8% 증가한 수준이다. 이번 분기에는 지난 8월 폴란드 군비청과 체결한 K2 전차 2차 수출 계약(약 65억 달러)이 반영됐다. 방산 부문 수주 잔고는 10조원을 돌파했고 철도 부문은 18조원 수준을 유지했다.

재무안정화 지속…속도 더 낸다

수주 확대에 따른 현금 유입이 재무 건전성 개선으로 이어졌다. 방산과 철도 중심의 대형 프로젝트 계약이 늘면서 선수금이 유입됐고, 이를 바탕으로 차입금 의존도를 크게 낮춘 것으로 풀이된다.

실제 3분기 말 기준 차입금은 619억원으로 전년 말(5814억 원) 대비 89.4% 줄었다. 현금성 자산은 6735억 원으로 1년 전보다 42.6% 늘었다. 차입금보다 현금이 10배 이상 많아 순차입금이 마이너스(–)로 전환됐다. 사실상 '무차입 구조'를 완성한 셈이다. 부채비율도 128%로, 지난 2023년 말(218%)보다 90%포인트 하락했다. 제조업 평균 수준인 100~150% 범위 내로 진입하며 재무 구조가 안정화됐다.

현금 유입이 늘며 재무 건전성이 크게 개선된 만큼, 향후 대형 수주가 이어질 경우 이 같은 안정세는 지속될 것으로 보인다. 특히 증권가에서는 폴란드 2차 계약 이후에도 추가 수출 모멘텀이 이어질 것으로 본다.

장남현 한국투자증권 연구원은 "이라크와 루마니아와의 K2 전차 수출 계약이 추진 중이며 각각 250대, 200대 이상 규모로 예상된다"고 관측했다.

이어 "폴란드 잔여 물량 640대에 대한 후속 계약이 꾸준히 이뤄지고 있고, 동유럽·중동·남미 중심으로 수출 파이프라인이 확대되는 만큼 2026년에는 80대 이상 생산이 가능할 것"이라며 "이에 따라 내년 영업이익은 1조3929억원 수준으로 성장할 것"이라고 내다봤다.

현대로템 관계자는 "3분기에도 안정적인 재정 건전성을 유지했다"며 "무차입 경영을 지속해 건전한 재무구조를 갖추겠다"고 말했다.