SK증권이 올해 1분기 위탁매매(브로커리지) 부문에서 흑자전환할 것으로 예상되고 있다. 지난 2013년 이후 7년 만으로, 지난 2018년 대주주가 새롭게 바뀐 후의 수익 구조 변화란 측면에서도 의미가 크다는 평가다.

다만 코로나 덕분에 개인 투자자들의 시장 참여가 늘면서 업계 전반이 브로커리지 수익 수혜를 누린 만큼 향후 지속성 여부가 주목받고 있다.

12일 금융투자업계에 따르면 SK증권의 지난 1분기 브로커리지 부문 손익이 흑자전환할 것으로 알려졌다.

SK증권이 영업 부문별 세부 항복에 대한 실적을 집계하기 시작한 지난 2013년 이후 기록하는 첫 리테일 부문 분기 순이익이다.

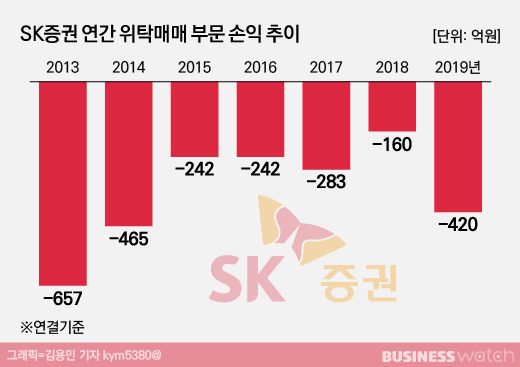

SK증권은 브로커리지 부문에서 그간 거듭된 부진을 겪어왔다. 연간 위탁매매 부문 손익은 2013년 657억원 적자 이후 손실 규모를 줄여갔지만 지난해 420억원 적자로 다시 확대됐다.

이런 흐름을 끊어낼 수 있었던 배경에는 코로나 여파로 증시가 급락한 가운데서도 개인 투자자가 증가한 것이 큰 역할을 했다. 지난해 일평균 거래대금은 10조원 안팎을 유지했지만 올해 1월에는 11조원을 넘어섰고 4월에는 20조원을 돌파했다.

이런 흐름이 반영되면서 1분기 실적을 발표한 증권사들의 브로커리지 수익이 증가한 가운데 SK증권도 실적 개선 대열에 합류할 가능성이 높게 점쳐지고 있다.

특히 지난 2018년 제이앤더블유파트너스(J&W파트너스)로 주인이 변경된 이후 성과란 점에서 의미가 크다는 평가다.

SK증권은 SK그룹 등 굵직한 회사채 인수 등 DCM 부문에서 채권 강자로서의 입지를 다져왔고 리테일 쪽은 상대적으로 불모지로 여겨졌다. 실제 지난해 DCM과 같은 기업금융 사업부가 속한 IB 부문의 순이익은 510억원에 육박해 회사의 연간 순이익(연결 기준) 312억원을 크게 웃돌았다.

업계에서는 SK그룹과 결별한 SK증권이 기존 DCM 부문의 경쟁력을 유지하는 동시에 이에 대한 높은 의존도를 줄였다는 측면에서 긍정적으로 평가하고 있다.

다만 지속성 여부에 따라 연간 기준으로 체질 개선 성패가 판가름 날 것으로 보고 있다. 업계 관계자는 "기존 SK증권의 편중된 수익 구조에 변화를 주기 위해서는 지속적으로 리테일 부문이나 그간 부진했던 사업부에서 실적이 개선되는 흐름을 나타내는 게 중요하다"고 말했다.

코로나 이후 펼쳐진 동학개미운동 등으로 개인들의 시장 유입이 늘어난 만큼 업계 전반에 걸쳐 수혜가 예상되기 때문에 이로 인한 일시적 현상이 아님을 증명할 필요가 있다는 분석이다.