윤석열 대통령 후보의 당선이 확정된 뒤 정책 수혜 기대감에 상승랠리를 펼쳤던 건설주가 상승분을 일제히 반납하고 있다. 원자재 가격의 급격한 상승으로 원가 부담이 커지면서 실적이 악화될 것이라는 전망이 영향을 준 것으로 풀이된다.

증권가에서는 건설업종에 대한 관심을 내려놓는 것은 시기상조라는 판단이다. 원자재 가격 상승 악재가 장기간 지속될 가능성이 적고 윤석열 정부의 부동산 정책이 본격적으로 시행되면 건설사들의 실적이 개선될 것이라는 예상에서다.

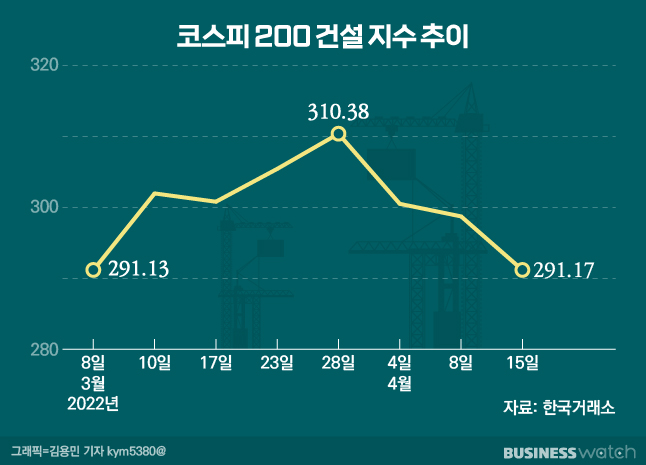

한 달여 만에 도루묵 된 건설사 주가

18일 한국거래소에 따르면 이날 코스피200 건설 지수는 전 거래일 291.17 대비 0.6% 하락한 289.50으로 마감했다.

대선 전날인 지난달 8일 291.13으로 거래를 마쳤던 코스피200 건설 지수는 대선 다음날인 10일 전일 대비 3.7% 오른 301.96을 기록했다. 지난달 28일에는 310선까지 돌파했다. 하지만 이후 하락세로 돌아서 그간의 상승분을 모두 내준 모습이다.

코스피200 건설 지수는 글로벌산업분류기준(GICS)에 따라 코스피200 종목 중 건설 섹터에 해당하는 종목들로 구성된 지수다. 현대건설, GS건설, 삼성엔지니어링, 대우건설, DL이앤씨 등 대형 건설사들이 포함돼 있다.

대선 이후 건설사들의 주가는 윤석열 대통령 당선인의 부동산 공약 수혜 기대감에 상승세를 보였다. 공약의 주요 골자는 대규모 주택공급과 정비사업 활성화다.

그러나 최근 원자재 가격이 급등하면서 이 같은 분위기에 찬물을 끼얹었다. 주요 건설 자재인 철근과 시멘트 등의 가격이 오르면서 실적 악화 우려가 커진 것이다.

이달 초 철근 가격은 1톤당 114만원으로 전년 동기 대비 35% 이상 뛰었고 시멘트 가격도 1톤당 7만8800원에서 9만800원으로 15% 올랐다.

하나금융투자에 따르면 대형 건설사인 현대건설과 GS건설, 대우건설, DL이앤씨의 1분기 영업이익은 전년 대비 12% 감소한 것으로 추정된다.

서현정 하나금융투자 연구원은 "건설주는 부동산 정책에 대한 기대감 선반영, 원자재 가격 이슈 등으로 상승분을 반납하며 조정받고 있다"고 설명했다.

실망하긴 이른 건설주…주가 상승 기대

금융투자업계 전문가들은 원자재 가격 상승이 건설사 실적에 주는 영향력은 제한적이라면서 건설주의 투자 매력이 아직 건재하다고 분석한다. 이미 분양한 사업장을 공사할 때 높아진 자잿값은 부담이지만 앞으로 분양받는 사업장에서는 원가 상승분을 반영할 수 있다는 설명이다.

김선미 신한금융투자 연구원은 "기 분양 사업장에 한해 원자재 상승 영향은 한시적"이라며 "건설사들의 실적 불확실성이 점차 완화되고 있다"고 판단했다.

윤석열 당선인이 내건 공약 호재가 유효하다는 점도 장기적으로 투자 가치를 높이는 요인이다. 윤 당선인은 후보 시절 정비사업을 가로막는 규제인 정밀안전진단과 재건축초과이익 환수제, 분양가 상한제 완화 등 재건축·재개발 등 정비사업 규제 완화를 약속한 바 있다.

새 정부가 들어서고 정비사업 활성화 공약이 실현되면 대형 건설사들의 실적은 개선될 가능성이 크다. 상위 브랜드 선호도가 높은 재건축 사업에서 대형 건설사들의 수주 경쟁력은 상대적으로 우위에 있다. 지난해 도급 순위 상위 10개 건설사들은 정비사업 시장 점유율을 80% 이상 차지한 바 있다.

김선미 연구원은 "신정부의 부동산 공약은 높은 기대감에 비해 현실화되지 않는 일이 많아 주가 영향도 단기적인 경우가 대부분이었다"며 "그러나 윤 당선인의 공약은 시행령 개정으로만 추진 가능해 기대해 볼만하다"고 말했다.

그는 이어 "신정부 공약 수혜가 현실화되는 하반기에 주가는 탄력적인 상승이 가능할 것"이라고 내다봤다.