미국 주식 투자자가 늘면서 미국의 상장지수펀드(ETF)뿐만 아니라 상장지수증권(ETN)에 투자하는 투자자들도 늘고 있습니다.

미국 ETN은 주로 원자재나 레버리지 상품에서 인기가 많은데요. 국내 투자자들의 경우 2배나 3배의 높은 수익률을 추구하는 레버리지 ETF에 관심이 많다보니 ETN도 레버리지 상품에 수요가 몰린다고 합니다.

최근에 주가가 급등한 금광 3배 ETN GDXU가 유명하고, FANG 기술주 3배 ETN인 BULZ, 금 3배 ETN인 SHNY, 오일가스 3배 ETN OILU, 미국 석유기업 3배 ETN NRGU 등도 한국인들에게 사랑받는 ETN으로 꼽힙니다.

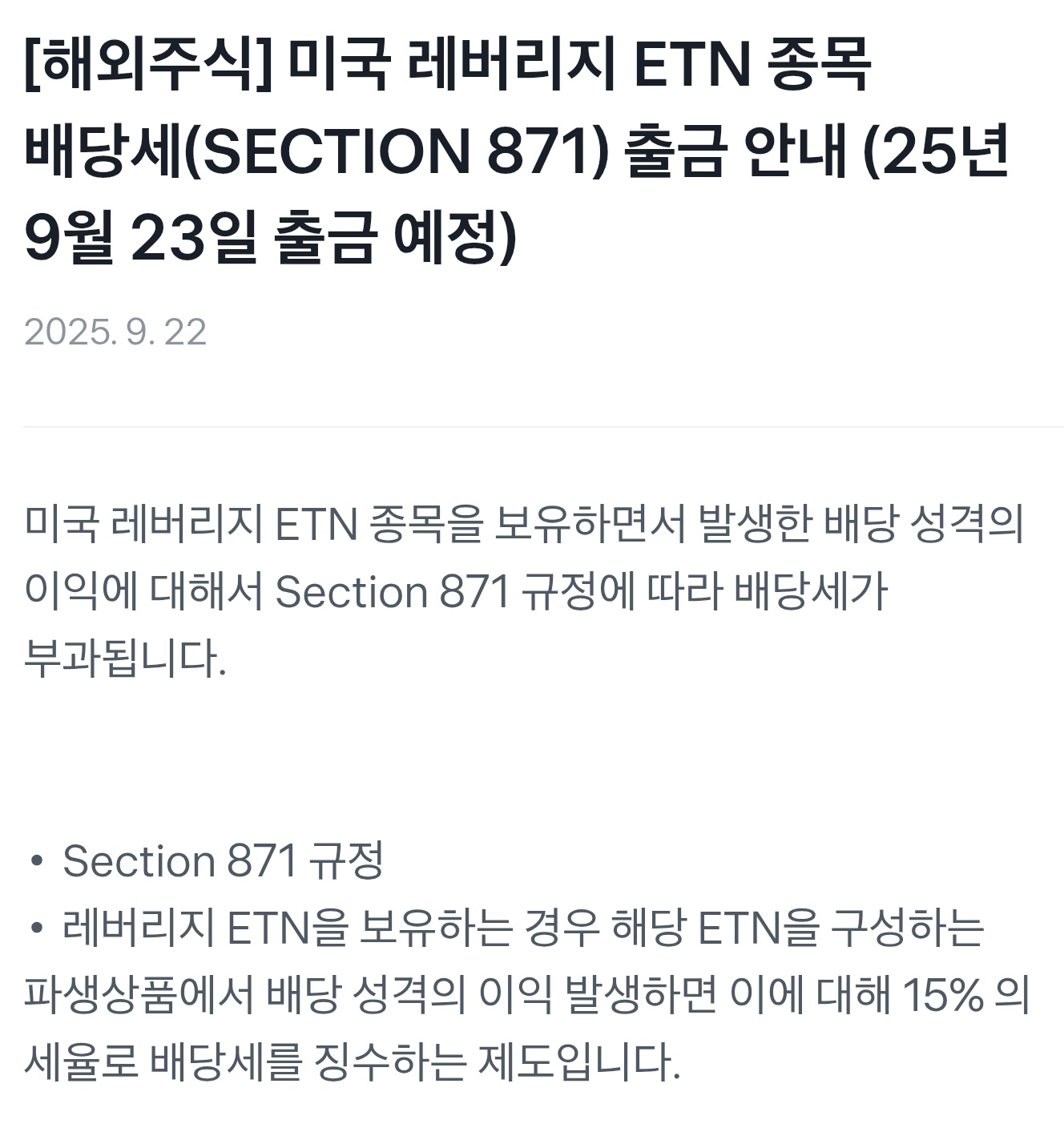

그런데 이런 ETN을 보유하는 경우 주의해야할 세금이 따로 있는데요. 파생상품에 해당하는 레버리지 ETN에서 발생하는 '배당성격의 이익'에 대해 15% 세율로 부과하는 배당세입니다.

미국 세금규정인 'Section 871'에 따라 부과한다고 해서 섹션 871 배당세로도 불리는데요. 배당을 받으면 당연히 배당세를 떼간다고 알고있지만, 문제는 섹션871의 경우 딱히 배당을 받은 것이 없더라도 세금을 떼간다는 데 있습니다.

배당이 아니라 배당에 준하는 이익도 배당으로 본다는 건데요. 특히 레버리지 ETN은 파생상품 결합구조 때문에 일정기간 단위로 이익이 발생할 수 있는데 이걸 배당으로 보고 배당세를 떼는 겁니다. 딱히 배당이 들어오는 것이 아니라 주가이익에 반영된 파생이익에 대해 부과하는 것이라서 본인이 과세대상인지 모를 수도 있습니다.

이 세금은 세원잠식을 방지하기 위해서 떼고 있다고 하는데요. 과거 투자자들이 실제 배당하는 주식 대신 파생상품을 이용해 배당을 회피하는 경우가 많아서 도입됐다고 합니다. 우리나라로 치면 배당소득세를 떼지 않는 감액배당을 악용하는 것을 막기 위해 감액배당에도 세금을 부과하려 하는 것과 유사합니다.

섹션 871세금은 원래 30% 세율로 부과되는데요. 한미 조세조약에 따라 한국인이 투자하고 있는 경우에는 그 절반 수준인 15%로 세금을 뗍니다.

ETN 보유중에 발생하는 분배금, 쿠폰(이자), 의제배당 등에 대해 세금을 떼는 것이고, 단순히 매매차익에 대해서 떼는 세금은 아닙니다.

한국 투자자 입장에서 또 하나의 문제는 보유시점과 과세시점에 상당한 기간 차이가 발생한다는 건데요.

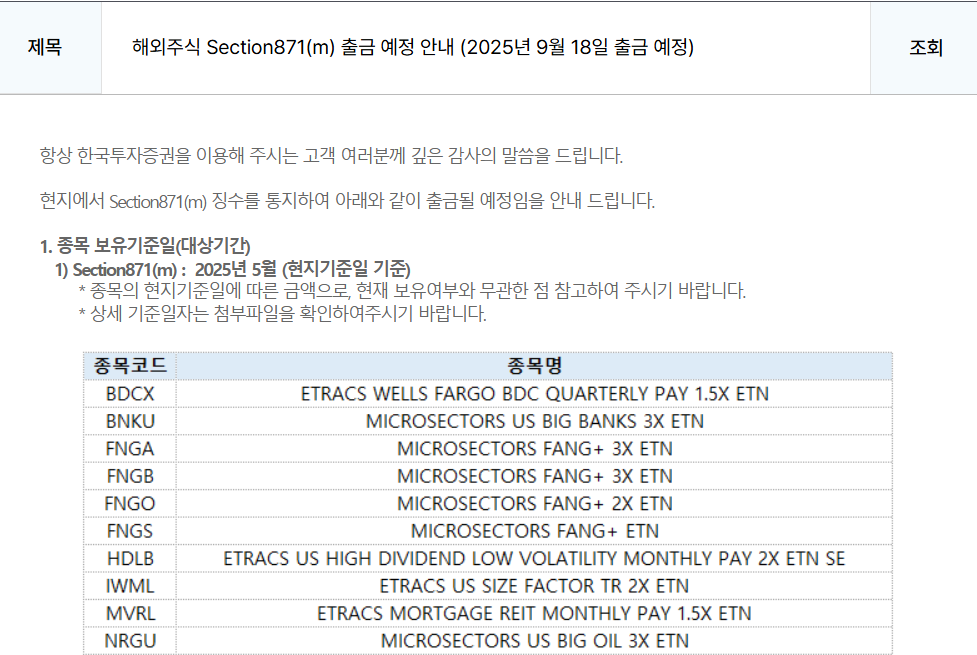

최근인 9월 중에도 ETN 섹션871 세금이 주식계좌에서 빠져나간 투자자들이 적지 않을 건데요. 대부분 지난 5월에 해당 ETN을 보유하고 있던 투자자들에게 부과됐습니다. 보유한 것 5월이지만 세금은 넉달 뒤에 떼간 거죠.

이런 시차가 발생하는 이유는 미국의 기초자산에서 배당이 발생한 시점, 그리고 ETN 발행사나 마국의 예탁청산기관(DTCC)에서 배당을 확인한 후 그 세금을 계산해 공지하는데에 수주에서 수개월까지 소요되기 때문입니다.

한국 투자자는 한국예탁결제원에서 국내증권사, 다시 고객의 계좌까지 정산되는 기간이 추가됩니다. 지난 5월에 보유했다가 이미 매도한 ETN이라도, 그 세금은 9월에 빠져나갈 수 있는 것이죠.

따라서 미국시장에 상장된 레버리지 ETN을 보유하고 있다면, 언제든지 섹션871 세금이 부과될 수 있다는 점을 생각해야할 것 같습니다. 금액이 크지 않더라도 세금이 제때 인출될 수 있는 외화잔고도 보유하고 있어야 하니까 증권사 공지를 잘 챙겨봐야 합니다.