반도체 개발을 위한 종합 설계 엔지니어링 서비스를 제공하는 세미파이브가 코스닥 시장 상장에 도전한다. 이 회사는 상장을 위해 지난 10월 증권신고서를 금융당국에 제출했지만 3번의 정정 과정을 거쳐 최근에야 증권신고서 효력을 인정받았다.

회사는 증권신고서 정정을 통해 올해 10월 잠정 매출액, 추정 매출액의 근거, 희망공모가 산정 과정 등을 보완했다. 이처럼 코스닥 시장 상장에 도전하기까지 여러 차례 정정과정을 거쳤지만 회사는 성공적인 증시 입성을 자신했다.

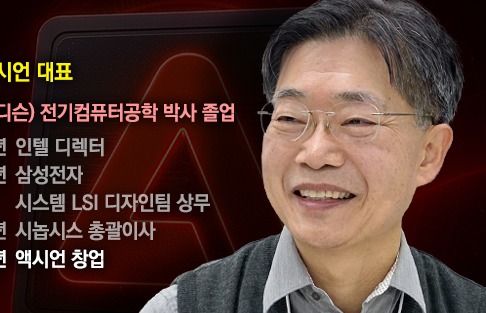

세미파이브는 17일 서울 여의도 63빌딩에서 기업공개(IPO) 기자간담회를 열었다. 이날 발표를 맡은 조명현 세미파이브 대표이사는 "비용과 시간절감 등 리스크를 최소화할 수 있는 통합형 설계 플랫폼을 보유하고 있다"며 "고성능 인공지능(AI) 반도체를 위한 모든 역량을 보유하고 있다"고 강조했다.

2019년 설립...계속 이어지는 적자

세미파이브는 2019년 설립해 반도체 디자인하우스 사업을 하는 회사다. 시스템 반도체를 더 싸고 빠르고 쉽게 개발하겠다는 목표를 세우고 반도체 설계단계를 효율적으로 구축한 서비스를 제공하는 것이 이 회사의 사업이다.

고객사 맞춤으로 설계 서비스를 제공하는 만큼 용역을 의뢰하는 고객이 있어야 세미파이브의 매출이 발생하는 구조다. 용역은 반도체 설계와 개발 전 과정을 맡아 하는 턴키 매출과 레이아웃 디자인 서비스만 제공하는 유형으로 나뉜다.

또 용역과정에서 양산 반도체 제품을 위탁생산하고 공급해 발생하는 제품 매출도 있다. 2019년 세미파이브가 인수한 세솔반도체에서 나오는 상품 매출도 이 회사의 주요 매출원 중 하나다.

조명현 대표는 "시장 확장과 동시에 진입장벽을 쌓는 구조로 경쟁력을 확보하고 있다"며 "한화비젼, 삼성 등을 고객사로 확보하고 있고 고객기반 플랫폼 자산 축적을 통해 타 경쟁사가 진입할 수 없다"고 설명했다.

회사는 사업 경쟁력에 대해 자신했지만 아직 아직 제대로 된 이익(연결재무제표 기준)을 내지는 못하고 있다. 회사 매출액은 2022년 722억원이었지만 334억원의 영업손실을 기록했다. 이러한 흐름은 계속 이어져 2023년 매출액 713억원, 영업손실 319억원을 기록했다.

지난해에는 매출액 1118억원을 기록하면서 매출이 눈에 띄게 높아졌다. 영업손실은 229억원으로 2022년, 2023년과 비교해 감소했다. 다만 순손실 규모는 2910억원으로 2023년과 비교해 3.4배 늘었다. 이때 순손실이 크게 늘어난 건 전환우선주 부채평가손실을 반영했기 때문이다. 회사가 유상증자를 위해 기존에 발행했던 전환우선주를 투자자가 보통주로 전량 전환하면서 평가손실이 늘어난 것이다.

올해 3분기에도 매출액 898억원, 영업손실 353억원, 순손실 361억원을 기록 중이다. 여전히 적자를 내고 있지만 순손실 규모가 2023년과 비교해 대폭 줄었다. 세미파이브 역시 증권신고서를 통해 "2024년 전환우선주부채 평가손실을 제외하면 손실규모가 꾸준히 감소해 회사의 이익 실현 가능성이 훼손된 것으로 보긴 어렵다"고 강조했다.

투자자 모집 과정에서 발생한 공시 위반

세미파이브는 사세를 확장하기 위해 비상장사 시절 다수의 외부 투자자를 유치하는 과정에서 증권신고서를 제출해야 함에도 이를 금융당국에 제출하지 않았다. 이에 세미파이브는 지난 1월 금융감독원에 공시위반 사실을 자진 신고했고 현재 금감원의 조사 결과를 기다리는 중이다.

회사가 아직 이익을 내지 못하고 있고 IPO를 통해 계속 성장하는 모습을 보여줘야 하는 상황에서 공시 위반에 따른 과징금 부과가 이루어질 수도 있다는 상황이다.

이에 대해 세미파이브는 "최고 수준의 과징금이 부과되더라도 현재 137억원 수준의 현금을 보유하고 있고 현금성자산까지 포함하면 521억원 수준의 유동자산이 있다"고 설명했다. 즉 과징금을 납부할 돈은 보유하고 있다는 것이다.

과징금 납부 여력이 있더라도 이익을 남겨 회사를 성장시켜야 하는 과제가 주어진 상황에서 과징금으로 인한 현금 유출은 세미파이브 투자자 입장에서도 곤란한 지점일 수밖에 없다.

아울러 상장 전 자금유치를 위해 세미파이브에 투자한 투자자가 많은 만큼 상장 후 1~9개월 간 세미파이브 보유 주식을 매도해 차익을 실현할 기존 투자자가 많다는 점도 유의해야 할 지점이다.

추정 순이익으로 희망공모가 계산

세미파이브는 아직 이익을 내지 못하고 있기 때문에 회사는 추정 순이익을 바탕으로 희망공모가를 계산했다.

다만 이 과정 역시 정정을 거쳤다. 애초 비교대상 기업으로 △대만 패러데이 테크놀로지(Faraday Technology) △대만 알칩 테크놀로지(Alchip Technologies,) △대만 글로벌 유니칩(Global Unichip Corp) △미국 시놉시스(Synopsys, Inc.) 미국 램버스(Rambus, Inc.) 5곳을 선정했다.

하지만 증권신고서 수정을 거쳐 미국 회사 2곳을 빼고 대만회사 3곳만 비교대상 기업으로 넣었다. 아울러 적용 주가수익비율(PER), 적용 주식수 등도 변경했다. 그럼에도 세미파이브의 희망공모가는 2만1000원~2만4000원으로 같다.

세미파이브는 2026년과 2027년 추정 당기순이익(현재가치)을 228억원으로 보고 희망공모가를 계산했다. 비교 대상기업에 국내 상장기업이 없고 이미 순이익만 최대 2000억대를 기록 중인 대만기업을 선정한 점도 희망공모가에 영향을 미쳤다는 지적이 나온다.

공모가 수준이 합리적이지 않다는 시장 일각의 지적이 있다. 이에대해 조명현 세미파이브 대표는 "글로벌 자회사 및 지점, 지사 설립을 통해 글로벌 신규 고객을 본격적으로 확보하겠다"며 "현재 글로벌 14개 고객사를 확보했고 59개사의 추가 수주를 협의 중"이라며 회사 성장을 자신했다.

한편 세미파이브는 오는 18~29일 이틀간 일반투자자 청약을 진행한다. 확정 공모가는 17일 발표할 예정이다. 희망공모가 상단(2만4000원) 기준 세미파이브의 상장 후 시가총액은 약 8100억원이다. 상장 예정일은 오는 29일이다.