에이피알이 3분기 어닝 서프라이즈를 기록하면서 증권가에서 목표주가 상향 조정이 이어지고 있다. 미국과 일본을 중심으로 한 해외 매출 채널 확대가 호실적을 이끈 가운데 내년 의료기기(EBD) 라인업 출시까지 예고되며 구조적 성장 기대감이 커진다는 분석이다.에이피알, 6분기 연속 최대실적 경신

에이피알은 지난 6일 실적 발표를 통해 3분기 매출액 3859억원, 영업이익 961억원을 기록했다고 밝혔다. 매출과 영업이익이 전년 동기 대비 각각 121.7%, 252.9% 증가하면서 시장 컨센서스(862억원)를 웃돌았다.

3분기가 통상 뷰티업계 비수기임에도 호실적을 발표했다는 점이 주목받는다. 한송협 대신증권 연구원은 "3분기 비수기를 무색하게 또다시 실적이 최대치를 경신했다"며 "미국 ULTA 1400곳 매장 진입 이후 재주문(70억~80억원)이 발생하며 K-뷰티 1위, TOP 10 브랜드로 자리 잡았고, 일본은 2000여개 오프라인 매장 확대로 채널 시너지를 강화했다"고 말했다.

한 연구원은 이어 "미국 ULTA 오프라인 매출 확대와 일본·유럽 시장의 채널 확장이 외형을 견인할 전망"이라며 "내년 하반기 출시될 의료기기(EBD) 라인업까지 더해지며 에이피알은 25%대 수익성을 유지한 채 구조적 성장을 이어갈 것"이라고 전망했다.

하희지 현대차증권 연구원은 에이피알 목표가를 28만원에서 31만원으로 올리면서 "6분기 연속 최대 실적을 경신했다"고 호평했다. 하 연구원은 "미국 매출이 1280억원으로 416% 급증하며 전체 매출의 80% 이상을 차지했다"며 "4분기에는 블랙프라이데이 매출이 더해져 또 한 번의 최고치가 유력하다"고 말했다.

정지윤 NH투자증권 연구원은 "에이피알은 단순한 화장품 회사를 넘어 글로벌 뷰티 플랫폼으로 진화하고 있다"며 목표가를 30만원에서 33만원으로 상향 조정했다. 정 연구원은 "미국과 B2B 시장에서 동시 성장 구조가 뚜렷해지고, 2026년 영업이익 4890억원 순이익 3960억원 달성이 가능하다"며 "현재 주가는 글로벌 확장 초기 국면임에도 2026년 예상 PER 22배 수준으로 여전히 저평가돼 있다"고 말했다.

이승은 유안타증권 연구원도 "에이피알은 이제 미국 오프라인 시장에서 존재감을 확실히 입증했다"며 "울타뷰티 매장 1400곳에서 단 한 달 만에 70~80억원 규모의 리오더를 기록하며 K-뷰티 브랜드 중 가장 빠른 성장세를 보였다"고 말했다.

박현진 신한투자증권 연구원은 "단점 없는 완벽한 실적"이라며 에이피알 목표가를 28만원에서 30만원으로 올렸다. 조소정 키움증권 연구원도 "내년에는 더 성장할 것"이라며 이 회사 목표가를 27만원에서 31만원으로 올려 잡았다.'승무원 미스트' 달바글로벌, 목표가 줄하향

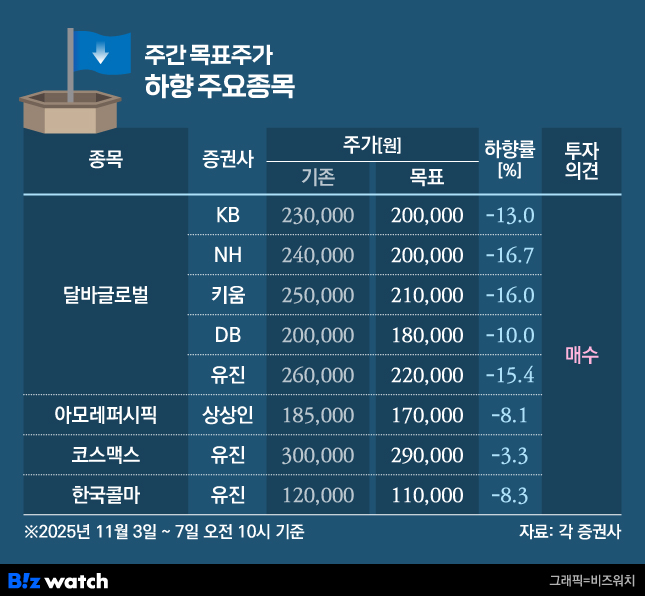

반면 '승무원 미스트'로 주목받았던 달바글로벌의 목표가는 낮아졌다. 3분기 실적이 기대치를 밑돈 영향이다.

달바글로벌은 올해 3분기 매출액과 영업이익이 각각 전년 동기 대비 59.3%, 18.6% 증가한 1173억원, 167억원을 기록했다고 밝혔다. 영업이익이 시장 컨센서스(240억원)를 큰 폭으로 밑돌았다는 평가다.

정지윤 NH투자증권 연구원은 달바글로벌 목표가를 24만원에서 20만원으로 내리면서 "계절적 요인으로 전 분기 대비 매출량이 감소하고, 총이익률이 상대적으로 낮은 B2B(기업 간 거래) 매출 비중이 38%까지 상승했다"며 "판매비와 관리비가 당사 추정치 대비 50억원가량 증가했다"고 분석했다.

허제나 DB증권 연구원도 달바글로벌 목표가를 20만원에서 18만원으로 내리면서 "신규 제품군에 대한 브랜드 마케팅 비용이 공격적으로 집행되며 영업이익률은 전년 동기 대비 4.9%포인트 둔화된 14.2%를 기록했다"고 밝혔다.

특히 일본과 러시아에서의 매출 둔화가 아쉽다는 평가다. 허 연구원은 "일본은 오프라인으로 매출을 전환하는 과정에서 일부 매출 공백이 발생했다"며 "러시아는 온라인 채널을 집중적으로 육성하기 위해 기존 인력을 재배치하고 신제품 입점 시기를 협의하는 과정에서 발주가 지연됐다"고 설명했다.

정지윤 연구원도 "제품 마케팅과 수출 권역 확장으로 비용이 증가한 점이 아쉽다"며 "목표주가 하향 조정의 주 원인은 러시아·일본 매출 추정치를 낮추면서 내년 주당순이익(EPS)을 14% 내렸기 때문"이라고 언급했다.

김혜미 상상인증권 연구원은 아모레퍼시픽 목표가를 18만5000원에서 17만원으로 내리면서 "자회사인 코스알엑스가 연결 실적에 편입된 이후 지속적으로 역성장하고 있는 점이 아쉽다"고 평가했다.

그 외 이해니 유진투자증권 연구원은 코스맥스 목표가를 30만원에서 29만원으로, 한국콜마 목표가를 12만원에서 11만원으로 각각 하향 조정했다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!