LG에너지솔루션이 최근 우리나라 기업공개(IPO) 시장의 역사를 새로 쓸만큼 역대급 흥행을 기록했다. 청약 증거금으로 114조원이 몰리면서 지난해 SK바이오사이언스와 SK아이이테크놀로지(SKIET)가 줄줄이 세웠던 기록을 훌쩍 뛰어넘었다.

올해 IPO 시장의 또 다른 대어로 평가받는 현대엔지니어링의 성적은 어떨까. 앞서 흥행했던 IPO 대어들은 바이오, 에너지 등 대표적인 성장주라는 점에서 투자자들을 대거 끌어들일 수 있었다는 평가다.

반면 현대엔지니어링은 전통 산업군에 속하는 건설업종으로 큰폭의 성장을 기대하기는 어렵다. 수주산업의 특성상 국내외 정책이나 거시경제 등의 내외부 변수에 따른 '변동성'도 크다. 이런 건설업종의 한계를 뛰어 넘고 시장에서 '가치'를 얼마나 인정받을 수 있을지 관심이 쏠린다.

주택사업 키우며 '단기 안정성 확보' 했지만

현대엔지니어링은 지난 2014년 국내 주택 사업을 주력으로 하던 현대엠코를 흡수합병하며 몸집을 키운 바 있다. 2014년 국내 건설업계 시공능력평가 10위에서 지난해 6위로 뛰어오르며 경쟁력을 강화했다. 해외 수주 실적도 지난 2015년과 2017년에는 국내 대형 건설사 중 1위를 차지하는 등 상위권을 유지하고 있다.

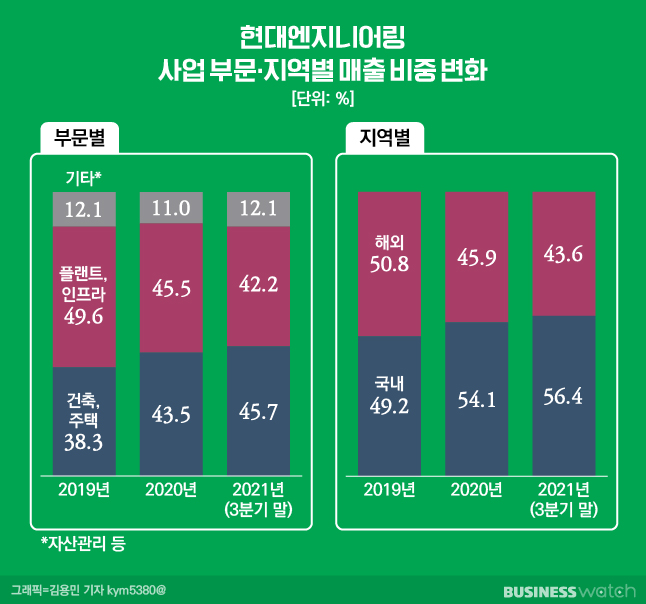

사업 부문별, 지역별 매출이 고르게 창출되고 있는 점도 장점으로 꼽힌다. 현대엔지니어링이 최근 몇년간 주택사업에 적극 뛰어든 영향이다. 현대건설의 주택 브랜드인 '힐스테이트'를 함께 사용하며 주택사업을 활발히 펼쳤다. 이는 최근 몇년간 이어진 주택시장 호황과 맞물려 안정적인 이익을 창출하는 원동력이 되고 있는 것이다.

사업보고서와 투자설명서 등에 따르면 현대엔지니어링 전체 매출 중 국내 건축·주택이 차지하는 비중은 지난 2019년 33.6%에서 지난해 3분기 말 38%까지 커졌다. 국내 매출 비중도 같은 기간 49.2%에서 56.4%로 큰폭으로 확대됐다.

다만 이런 전통적인 건설 사업만으로 투자자들을 끌어모으기는 쉽지 않은 게 사실이다. 성장성에 한계가 있고 수주사업의 특성상 항상 '외부 리스크'에 노출되고 변동성이 크다는 점에서 더욱 그렇다.

현대엔지니어링 역시 투자설명서에서 "해외 플랜트 시장은 국제 유가 등에 영향을 받고, 국내 주택 시장은 부동산 경기와 금리, 소비자 심리 등에 큰 영향을 받고 있다"고 설명하기도 했다. 국제 유가 하락이나 국내 부동산 경기 침체에 따른 수주 물량 감소로 영업 실적이 타격을 받을 수 있다는 설명이다.

환경·에너지 등 신사업 강조하는 이유

현대엔지니어링이 기존 기존 주력 사업에 더해 에너지와 친환경 등 신사업을 확대하겠다는 청사진을 제시하는 데 공을 들이는 이유도 여기에 있다. 기존 건설업종의 한계를 벗어나 신사업으로 새로운 성장동력을 제시하려는 취지다.

현대엔지니어링이 추진하려는 환경·에너지 사업의 경우 전 세계적으로 빠르게 성장하는 시장인 데다가 '미래 사업'으로 여겨지는 만큼 장기적으로 안정적인 수익을 창출할 것으로 기대하고 있다.

현대엔지니어링이 이번 상장에서 신주 모집으로 끌어들일 수 있는 자금은 최대 3000억원 가량이다. 이를 사실상 전부 신사업에 쏟겠다는 계획을 내놓고 있다. 여기에 이미 보유하고 있는 현금까지 더해 총 6500억원 정도를 3년 동안 신사업 투자에 쓸 예정이다. 친환경·에너지 분야 등 신사업 매출을 2025년까지 회사 전체 매출의 10%로 끌어올리겠다는 목표다.

구체적으로는 수소 생산과 이산화탄소 자원화, 폐기물 소각·매립, 소형 원자로 등 최근 국내외 건설업계에서 미래 사업으로 각광받는 사업들이다. 현대엔지니어링은 "신사업 분야에 대한 적극적인 투자와 연구개발을 통해 현대자동차그룹 내 환경∙에너지 기업으로서의 역할을 극대화할 것"이라고 강조했다.

현대엔지니어링은 우선 신사업의 핵심으로 '블루수소'를 내세운다. 블루수소는 생산 과정에서 이산화탄소 배출을 최소화한 수소로, 친환경적인 데다가 경제성이 뛰어나다는 평가를 받는다.

이를 위해 이산화탄소 저감 및 자원화 기술에 투자하겠다는 계획이다. 이미 지난해 12월 GT사와 협력해 현대제철 인천공장 부지에 관련 설비를 완공하고 실증 단계를 앞두고 있다. 현대제철의 공장에서 이산화탄소를 공급받아 수소와 전기, 탄산염을 생산하는 기술이다.

아울러 폐플라스틱과 암모니아를 활용한 청정수소 생산에도 나서겠다는 계획이다. 이 분야에 3년간 총 2500억원을 투입하겠다는 계획을 내놨다.

폐기물 소각·매립장 운영과 차세대 소형원자로 발전소 건설 사업에도 도전한다. 실제 현대엔지니어링은 지난해 말 KG ETS의 폐기물 사업부 인수전에 참여, 적격인수 후보(숏리스트)에 포함된 바 있다. 소형원자로 사업에서는 최근 미국 에너지기업인 USNC사에 지분투자를 하는 등 경쟁력 강화에 발 빠르게 나서고 있다.

지난해에는 조직 구조도 신사업 확장에 맞춰 개편했다. 지난해 7월 G2E(Green Environment & Energy) 사업부를 신설했다. 이후 수소 사업 총괄팀을 G2E 사업부에 편입하기도 했다.

다만 신사업으로 실제 돈을 벌기까지는 상당한 시간이 필요하다는 의견도 나오고 있다. 한 대형 건설사 관계자는 "탄소 포집을 통한 수소 생산 등의 사업은 실제 기술은 갖춰가고 있지만 상용화까지는 시간이 필요한 게 사실"이라며 "아직은 들어가는 비용에 비해 생산량이 많지 않아 당장 사업적으로 활용할 단계는 아니다"고 설명했다.

경쟁사 제치고 대장주 유지할 수 있을까

신사업과 별개로 현대엔지니어링이 기존 사업 경쟁력을 더욱 강화할 수 있을지도 관심사다. 현대엔지니어링의 목표대로라면 상장 후 시가총액이 6조~7조원 가량으로 국내 건설 업계의 '대장주'로 올라서게 된다. 투자자들이 현대엔지니어링이 대장주를 차지할 만한 기업가치가 있는지 판단하느냐가 관건이다.

국내 주요 상장 건설사는 현대건설을 비롯해 삼성엔지니어링과 GS건설, 대우건설 등이다. 경쟁사들의 시가총액은 3조~4조원 대에 형성돼 있다. 이 업체들은 현대엔지니어링보다 매출 규모나 시공능력 순위가 높다. 현대엔지니어링이 경쟁사들을 안정적으로 따돌리기 위해서는 본업 경쟁력을 더욱 강화할 필요가 있다.

대부분의 건설사들이 마찬가지이지만 최근 실적이 정체기에 있다는 점도 풀어야 할 숙제다. 현대엔지니어링의 연간 영업이익은 지난 2017년 5000억원을 넘기면서 정점을 찍은 뒤 이후 지속해 하락하는 추세다. 지난 2020년의 경우 코로나19 등의 영향으로 영업이익이 2587억원까지 줄어든 바 있다.

지난해의 경우 3분기 누적 기준으로 영업이익 3141억원을 기록하며 전년보다는 나은 실적을 기록했다. 하지만 평년보다 높은 실적은 아니다. 지난 2019년 3분기 누적 영업이익 규모(3140억원)과 비슷한 수준이다.

정용택 IBK투자증권 수석연구위원은 "현대엔지니어링은 두말할 나위 없이 우량한 회사인 데다가 그룹 등 안정적인 배경이 있는 것도 사실"이라면서도 "다만 최근 흥행에 성공한 LG에너지솔루션의 경우 투자자들을 끌어들일 수 있는 대표적인 성장주라면, 현대엔지니어링이 속한 건설업종은 그런 산업은 아니다"고 분석했다.

이어 "건설업종은 최근 HDC현대산업개발 사고 등으로 규제가 엄격해질 가능성이 크고, 금리가 오르면서 부동산 경기가 완화할 수 있다는 점에서 IPO 흥행 여부는 신중히 지켜볼 필요가 있다"고 덧붙였다.