2년 내 출산한 무주택 가구에 최저 연 1.6% 금리로 최대 5억원까지 빌려주는 '신생아 특례대출'이 베일을 벗었다. 1주택자라도 요건을 갖췄다면 기존 대출에서 이 대출로 갈아탈 수 있다. 이미 자녀가 있거나 추가로 출산하는 경우 우대금리도 제공한다.

국토교통부는 내년부터 신생아 특례 구입·전세자금 대출과 청년용 전월세 대출지원 확대를 시행한다고 27일 밝혔다. 지난 8월 발표한 '저출산 극복을 위한 주거안정방안'과 11월 발표한 '청년 등 국민 주거안정 강화방안'의 후속조치다. ▷관련기사: 결혼하고 애 낳으면 내집마련 혜택…"근데, 저는요?"(12월5일)

우대금리 적용시 최저 1.2%, 최장 15년

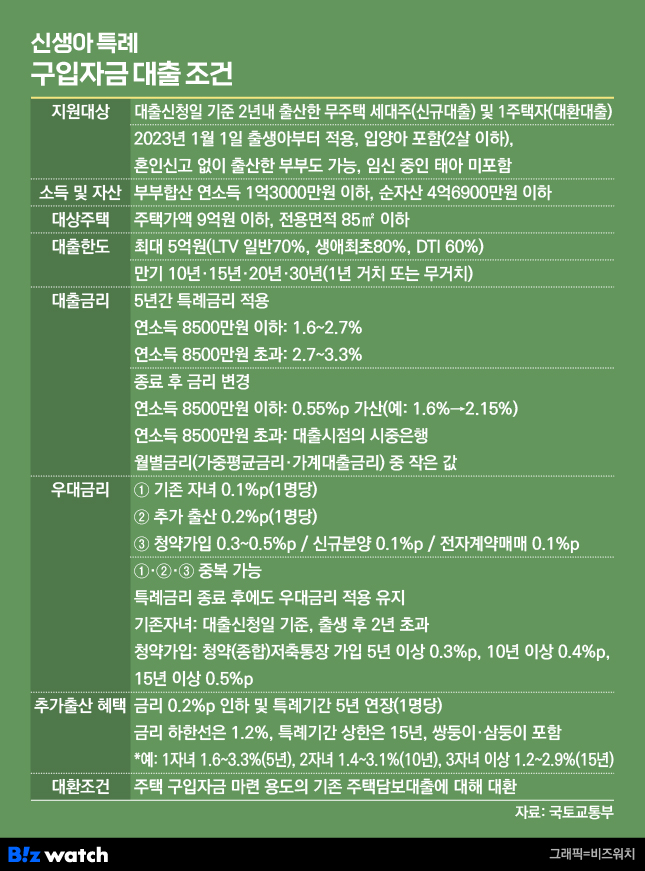

신생아 특례 구입자금 대출은 대출신청일 기준 2년 내 출산한 무주택 가구를 대상으로 한다. 부부합산 연소득 1억3000만원 이하 및 순자산 4억6900만원(소득 4분위) 이하 등 요건을 갖추면 최저 1.6% 금리로 최대 5억원까지 주택 구입자금 대출을 지원받을 수 있다.

2023년 1월1일 출생아부터 적용되며 2살 이하 입양아도 포함된다. 단, 임신 중인 태아는 미포함이다. 혼인신고 없이 출산한 부부도 대출 가능하다. 1주택 보유가구도 주택 구입자금 대환대출을 받을 수 있다.

대상주택은 주택가액 9억원 이하, 전용면적 85㎡ 이하(읍·면 100㎡)다. 대출은 최대 5억원까지 받을 수 있다. 총부채원리금상환비율(DSR) 규제를 적용하지 않고 특례보금자리론처럼 주택담보대출비율(LTV) 70%(생애최초 80%), 총부채상환비율(DTI) 60%를 적용한다. 만기는 10년·15년·20년·30년이다.

대출금리는 5년간 특례금리가 적용된다. 연소득 8500만원 이하면 1.6~2.7%, 연소득 8500만원 초과면 2.7~3.3%다. 5년 경과 뒤엔 연소득 8500만원 이하는 0.55%포인트가 가산된다. 신혼부부 디딤돌 대출(최저 2.15%) 수준이 되는 것이다. 연소득 8500만원 초과는 대출시점의 시중은행 월별금리 중 최저치를 적용한다. 예금은행 가중평균금리와 가계대출금리 중 작은 값이다.

여기에 우대금리도 더 받을 수 있다. 기존 자녀 1명당 0.1%포인트, 추가 출산 1명당 0.2%포인트, 청약가입 0.3~0.5%포인트(또는 신규분양 0.1%포인트, 전자계약매매 0.1%포인트) 등 요건에 따라서다. 이는 특례금리 종료 후에도 유지된다. 예를 들어 연소득 8500만원 이하인 가구가 다자녀 등으로 우대금리 요건을 충족한 경우 최저 1.2% 금리를 15년간 적용받을 수 있다.

특히 1주택자의 경우도 주택 구입자금 마련 용도로 끌어 쓴 기존 주택담보대출을 신생아 특례대출로 대환할 수 있다.

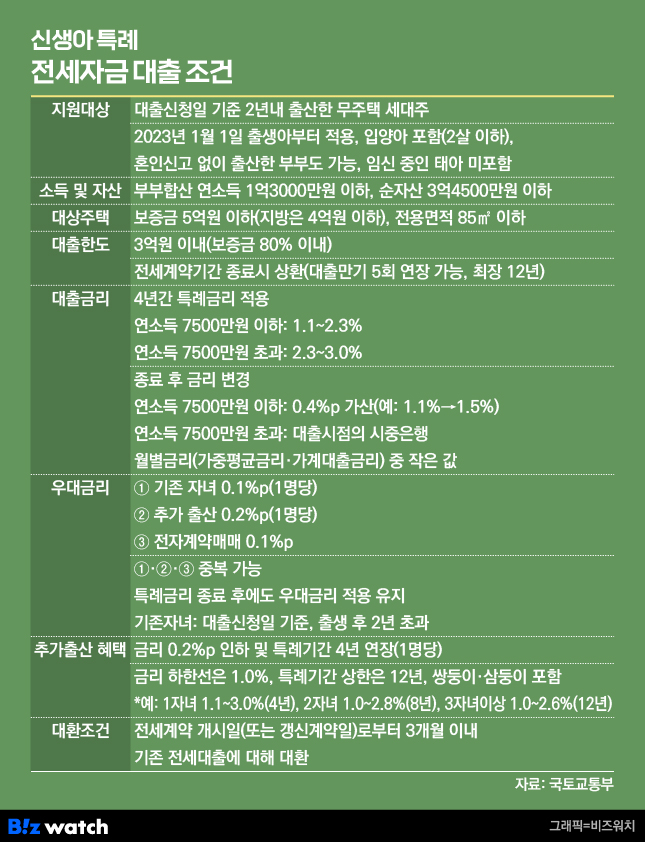

전세는 1.1% 금리로 3억원까지 빌려줘

전세자금도 신생아 특례대출이 지원된다. 대출신청일 기준 2년 내 출산한 무주택 세대주이면서 부부합산 연소득 1억3000만원 이하, 순자산 3억4500만원 이하면 대상이다.

대상주택은 보증금 5억원 이하(지방은 4억원 이하), 전용면적 85㎡ 이하(읍·면 100㎡)다. 보증금의 80%까지 최대 3억원을 빌릴 수 있다. 전세계약기간 종료시 상환하는 조건이며 대출만기 5회까지 연장 가능하다. 최장 12년까지 대출지원을 유지할 수 있는 셈이다.

대출금리는 4년간 특례금리가 적용된다. 연소득 7500만원 이하면 1.1~2.3%, 연소득 7500만원 초과면 2.3~3.0%다.

특례금리 종료 후, 연소득 7500만원 이하는 0.4%p가 가산된다. 신혼부부 버팀목 대출(최저 1.5%) 수준으로 가산한 것이다. 연소득 7500만원 초과는 대출시점의 시중은행 월별금리 중 최저치를 적용한다. 예금은행 가중평균금리와 가계대출금리 중 작은 값이다.

기존자녀 1명당 0.1%포인트, 추가출산 1명당 0.2%포인트, 전자계약매매 0.1%포인트 등 우대금리도 중복 적용된다. 특례금리 종료 후에도 유지된다. 예를 들어 연소득 7500만원 이하인 가구가 우대금리 요건을 충족한 경우 최저 1%로 12년간 전세자금을 빌릴 수 있다.

전세계약 개시일 또는 갱신계약일로부터 3개월 이내 기존 전세대출에 대해 대환도 할 수 있다. 특례 대출은 내년 1월 29일부터 접수 가능하다. 구입과 전세 모두 주택기금 대출 취급은행(우리·국민·농협·신한·하나은행) 및 기금e든든 누리집을 통해 신청하면 된다.

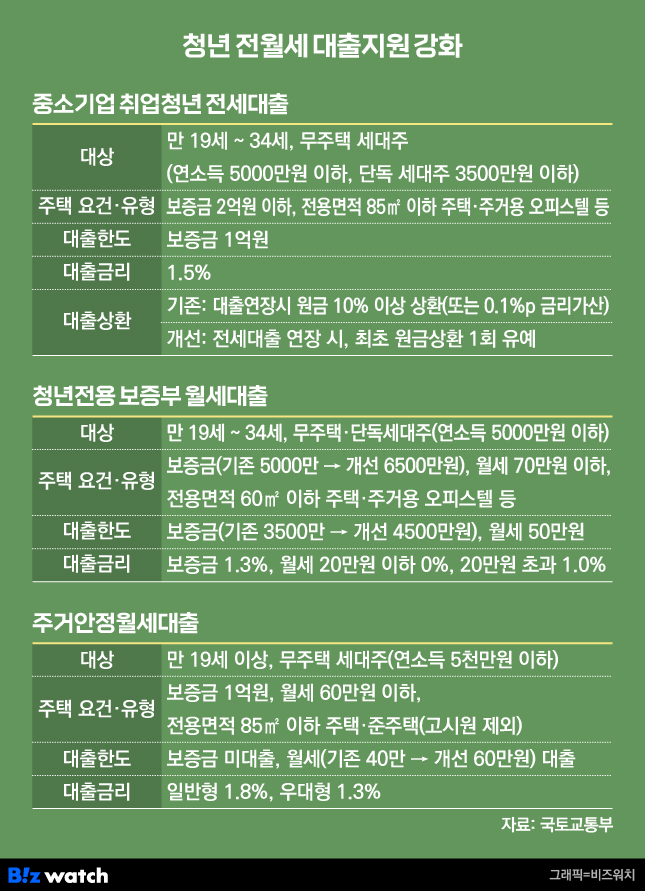

청년 전세보증금 대출…1.5% 금리로 1억원까지

한편 청년의 주거비 부담을 완화하기 위한 전월세 대출지원도 내년 1월 1일부터 강화된다.

당초 올해말 종료 예정이던 '중소기업 취업청년 전월세 보증금 대출'은 내년말까지 연장 운영된다. 보증금 2억원 이하인 주택에 대해 1.5% 금리로 1억원까지 빌릴 수 있다. 전세대출 연장시 1회에 한해 원금상환을 유예할 수도 있다.

청년보증부 월세대출은 보증금 요건을 5000만원에서 6500만원, 보증금 대출한도를 3500만원에서 4500만원으로 확대했다. 주거안정 월세대출의 경우 월세대출 한도를 40만원에서 60만원으로 높였다. 내년 3월부터는 전월세 계약 종료 직후 일시 상환하는 부담도 완화한다. 최대 8년에 걸쳐 나눠낼 수 있는 것이다.

진현환 국토부 주택토지실장은 "주택도시기금을 통해 출산부부와 청년을 더욱 든든히 지원해 나가면서, 보완방안을 지속 검토해 나가겠다"고 밝혔다.