금호건설이 지난해 '영업활동 현금흐름' 마이너스를 기록했다. 건설업을 통해 벌어들인 현금보다 나간 현금이 더 많았다는 얘기다.

영업활동 현금흐름이 마이너스로 전환하는 것은 '운전자본이 충분하지 않다'는 신호로 읽힐 수 있다. 이 같은 상황이 반복되면 건설경기 악화, 부동산 프로젝트파이낸싱(PF) 우발채무 위기 등이 불거지는 상황이 발생했을 때 금융권으로부터의 자금조달이 쉽지 않을 수 있다는 의미다.

원가상승, 이자비용 증가에 이익 급감

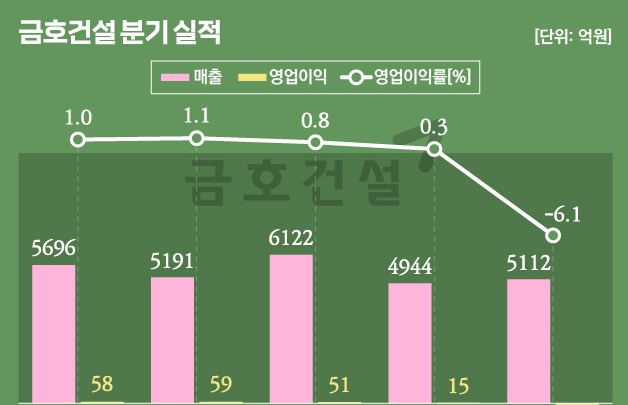

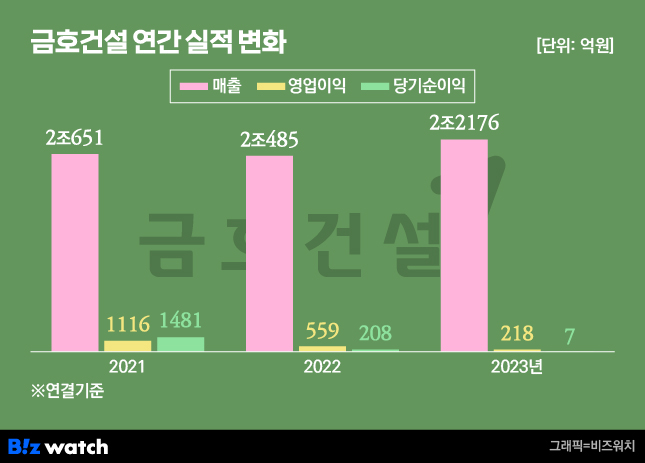

15일 건설업계에 따르면 금호건설은 지난해 연결재무제표 기준 2조2176억원의 매출을 기록했다. 전년 대비 8% 성장한 수치다. 하지만 이 기간 영업이익은 218억원, 당기순이익은 7억원에 그쳤다. 전년 대비 각각 61%, 96.6% 줄어든 규모다. 매출 대비 비율은 각각 1%, 0.03%에 그친다.

2021년과 비교하면 차이는 더 벌어진다. 2021년 금호건설은 매출 2조651억원, 영업이익 1116억원, 당기순이익 1481억원을 기록했다. 2년 사이 영업이익이 5분의 1 이하로 줄었고(80.5% 감소), 당기순이익은 200분의 1 수준으로 쪼그라들었다(99.5% 감소).

영업이익 감소는 자재비, 인건비 등 원자잿값 상승으로 매출원가가 크게 늘었기 때문이다. 2021년 90.7%였던 금호건설 매출원가율은 2023년 95.6%로 5%포인트 가까이 상승했다. 공사비 증가분을 받지 못할 것으로 예상해 쌓아두는 충당금도 늘면서 영업이익 악화에 영향을 미쳤다.

원자잿값만 오른 것이 아니다. 고금리 상황 장기화로 건설경기 악화, 지방 미분양 문제 등이 불거지며 PF 금리가 급격히 치솟았다. 이에 건설사들은 차입금을 늘려야 했고 이 과정에서 이자비용이 증가하며 순익 악화를 이끌었다.

지난해 말 기준 금호건설의 단기차입금은 654억원, 장기차입금은 2203억원에 이른다. 여기에 사채(100억원). 리스부채(218억원) 등을 포함하면 부채 규모는 3000억원을 넘어선다. 지난해 늘어난 순차입금만 1113억원이다. 이자비용은 2022년 98억원에서 지난해 164억원으로 67.3% 증가했다.

차입금이 늘면서 금호건설 부채비율은 2022년말 211%에서 지난해말 260%로 49%포인트 뛰었다.

'영업활동 현금흐름' 마이너스…유동성 적신호

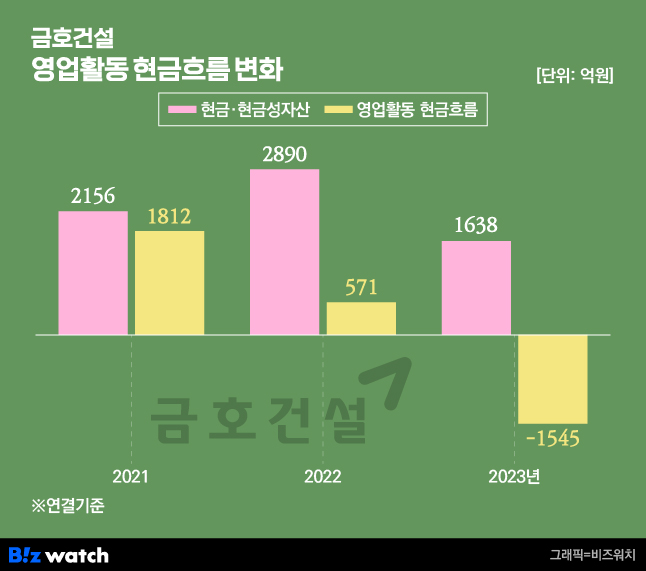

무엇보다 영업활동 현금흐름 악화가 눈에 띈다. 현금흐름은 단기적으로 기업의 유동성을 평가할 수 있는 지표다. 건설경기 악화로 업계 전반에 유동성 위기가 불거지는 상황에서는 더욱 눈여겨봐야 할 부분이다.

지난해 금호건설은 영업활동 현금흐름 -1545억원, 투자활동 1443만원, 재무활동 302억원을 기록했다. 영업활동(-) 투자활동(+) 재무활동(+) 현금흐름을 보인 것이다. 통상 기업의 현금흐름은 이와 정반대일 때 건전한 것으로 본다.

즉 영업활동을 통해서는 돈을 벌어들여야 하고(+), 기업의 지속성장을 위해 투자에 돈을 들여야 하며(-), 벌어들인 돈으로 은행 등에서 빌린 차입금을 갚아야(-) 한다는 말이다.

금호건설은 현재 이와 정반대의 길을 걷고 있다. 지난해 영업활동을 통해 벌어들인 돈보다 나간 현금이 1545억원 더 많았다. 수십~수백억원대였던 투자금은 회수했고, 빌려서 갚은 돈보다 새롭게 빌린 돈이 더 많다.

특히 영업활동으로 기업에 현금이 들어오지 않는다는 것은 회사의 운전자본이 충분하지 않다고 판단할 수 있는 근거가 된다. 회사가 PF우발채무 발생 등으로 급하게 자금을 빌려야 할 때 자금조달이 어려워 유동성 위기가 불거질 수 있다.

이와 관련해 금호건설 관걔자는 "지난해 준공현장이 많아 원가투입이 커졌는데 현금은 준공 이후 실입주하며 들어오기 때문에 현금흐름 상황이 좋지 않았다"면서 "올해는 입주가 본격화하며 현금유입이 좋아질 것으로 예상한다"고 말했다.

실제 금호건설의 매출채권은 2022년 2541억원에서 지난해 4654억원으로 2000억원 이상 늘었다. 매출채권(기타매출채권 제외) 가운데 미수금, 미청구공사 등 공사하고 아직 못 받은 금액이 2022년 2491억원, 지난해 4594억원을 기록했다.

금호건설 관계자는 "영업활동현금흐름, 금융자산 현금유입으로 금융부채 상환이 가능하다고 판단하고 있다"면서 "리스크관리를 통해 유동성, 수익성의 균형을 달성하려고 노력하고 있다"고 밝혔다.

PF우발채무 현실화? 책임준공 612억 떠안아

하지만 유동성 확보 부담은 적지 않다. 금호건설이 신용보강한 부동산 프로젝트파이낸싱(PF) 우발채무는 지난해 말 기준 7698억원으로 전년 대비 1159억원 증가했다. 이중 연내 만기가 돌아오는 금액은 1284억원이다.

우발채무는 아직 발생하지 않은 부채지만 금호건설이 신용보강한 사업장 중 이미 만기가 지난 PF대출 보증 규모가 지난해 말 기준 2908억원 존재한다. 이는 채권단 결의에 따라 손실로 반영될 수 있다.

또한 공사 기간을 넘길 경우 시공사가 부채 부담을 떠안는 책임준공 약정 대출잔액도 1조3912억원에 달한다. 금호건설은 올해 2월 '고색2지구 오피스텔 개발사업' 준공기한을 맞추지 못하면서 실제로 612억원의 부채를 떠안았다.

금호건설이 차입 등을 통해 손에 쥔 현금 및 현금성 자산은 지난해 말 기준 1638억원에 불과하다. 이미 만기가 지난 PF 보증의 경우 손실 확정시 전액 출자전환 한다는 계획이다.

금호건설 관계자는 "유동성 위험 관리를 위해 단기·중장기 자금관리 계획을 수립할 방침"이라며 "현금유출예산과 실제 현금유출액을 분석·검토해 금융부채와 금융자산의 만기구조 대응에 나설 것"이라고 밝혔다.