'일감 몰아주기'에 증여세를 매기는 제도는 2012년부터 도입됐습니다. 기업에서 오너의 자녀 등 특수관계자가 대주주로 있는 계열사에 일감을 몰아주면 계열사의 수익이 많이 발생하게 되고, 이를 통해 주식 평가(처분)이익과 배당 수익이 늘어나면 부를 무상으로 이전할 수 있는데요. 이런 편법 증여를 막겠다는 게 일감몰아주기 과세의 취지입니다.

그런데 올해부터는 '일감 몰아주기' 뿐 아니라 '일감 떼어주기' 행위에 대해서도 증여세를 부과하도록 제도가 바뀌었습니다. 증여세 과세제도가 한단계 업그레이드 된 것인데요. 그렇다면 일감을 떼어준다는 것은 어떤 의미일까요.

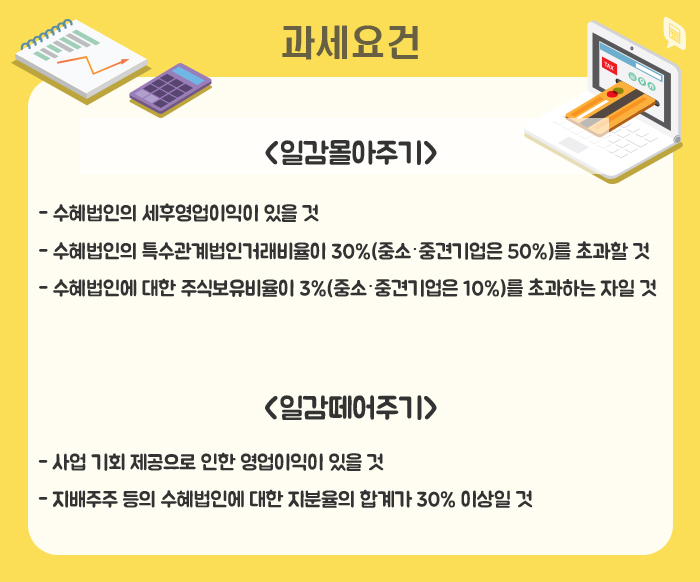

일감을 떼어 준다는 것은 사업의 기회를 제공해 주는 행위를 말합니다.

예를 들어 영화관에서는 관람객들에게 팝콘을 팔고 있는데요. 00시네마가 직접 팝콘 장사를 하는 대신 오너 아들의 이름으로 팝콘 회사를 차린 다음 임대계약을 맺는 형식으로 아들 회사를 입점시킬 수도 있습니다. 특수관계인 회사에 사업 기회를 제공해 주는 것이죠. 일감 떼어주기입니다.

언뜻보면 일감 몰아주기와 좀 비슷한데요. 차이는 매출과의 연관성입니다. 직접 일거리를 줘서 매출을 올려주는 것과 일할 기회를 줘서 매출을 올릴 수 있도록 하는 것의 차이죠. 일감을 주면 무조건 매출이 오르지만 기회를 준다고 매출이 꼭 생기는 것은 아니죠. 물론 양쪽 모두 이익이 생겼을 때에만 증여세를 부과합니다.

주목할 것은 이게 중복되는 경우도 적지 않다는 것인데요. 00자동차에서 생산된 자동차의 탁송을 어떤 특정 업체가 하고 있었는데, 00자동차가 그 업체와 계약을 끊고 계열사에게 전담하도록 맡기는 경우 일감을 떼어서 사업기회도 준 것은 물론 일감도 몰아준 게 됩니다.

이런 경우에는 일감을 몰아줘서 생긴 증여이익과 사업기회를 줘서 생긴 증여이익 중에서 많은 쪽을 선택해 세금을 부과합니다.

신고납부 대상과 세금 납부방식도 좀 다른데요. 우선 일감 몰아주기는 일감을 받은 수혜기업과 특수관계법인의 거래비율이 30%(중소·중견기업은 50%)를 넘은 경우 수혜기업 주식을 각각 3%(중소·중견기업은 10%) 넘게 보유하고 있는 특수관계자들(최대주주나 친족들)에게 세금을 걷습니다.

일감 떼어주기는 사업기회를 제공받은 기업의 주식 30% 이상을 보유하고 있는 최대주주와 친족 모두가 세금을 부담합니다. 친족의 경우 1주라도 갖고 있으면 증여세를 낼 수 있죠.

| ▲ 자료 : 국세청 |

일감 몰아주기는 매년 수혜기업의 이익을 계산해서 그 때마다 증여세를 내야 하지만 일감 떼어주기는 일감을 떼어준 해부터 첫 3년간의 증여이익만 계산해서 한 차례만 증여세를 내면 됩니다. 단발적인 기회 제공과 꾸준한 일감 제공의 차이죠.

다른 증여세와 마찬가지로 일감 몰아주기와 떼어주기 증여세도 스스로 자진해서 신고납부하는 세금입니다. 매년 6월 30일까지 관할 세무서에 자진 신고납부하면 낼 세금의 10%를 깎아주지만 6월 30일을 넘기거나 적게 신고납부하면 무신고 가산세나 과소신고 가산세를 물어야 합니다.

올해 일감 몰아주기와 일감 떼어주기 증여세 신고 안내장은 약 4100명에게 발송됐다고 합니다. 하지만 국세청 안내문을 받지 못한 사람도 신고대상자에 해당된다면 신고납부를 해야한다고 하네요.