농심이 미국 법인의 호실적에 힘입어 만족스러운 2분기 성적표를 받아들었다. 미국 제2공장의 본격 가동으로 코스트코 등 주요 채널에서의 공급이 원활해지면서 매출과 영업이익 모두 전년 대비 큰 폭의 성장을 기록했다.

작년 부진 되풀이 없다

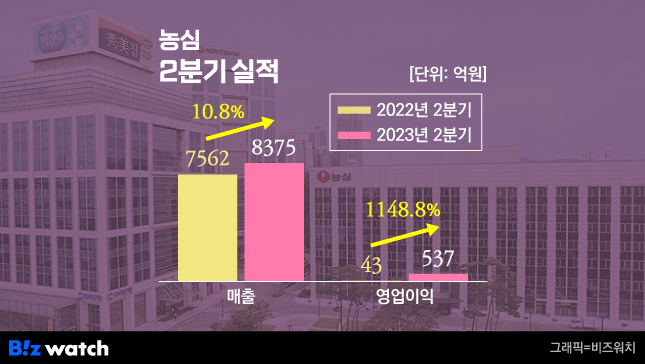

지난해 2분기 농심은 사싱 최악의 실적을 기록했다. 매 분기 꾸준히 수백억원의 흑자를 내던 영업이익이 43억원으로 70% 넘게 급감했다. 국내 실적만 놓고 보면 30억원의 적자를 냈다. 농심이 국내 시장에서 적자를 낸 건 IMF 때인 1998년 이후 처음이다.

세계 밀 수출의 28%를 차지하는 러시아와 우크라이나가 전쟁을 치르면서 글로벌 밀 가격이 급등한 탓이다. 여기에 전세계 팜유 공급을 좌지우지하는 인도네시아가 팜유 수출을 중단하는 이슈도 있었다. 라면의 2대 원료인 밀가루와 팜유가 모두 공급 이슈를 겪었다.

올해엔 달랐다. 농심은 올해 2분기 매출 8375억원, 영업이익 537억원을 기록했다. 매출은 전년 동기 대비 10.8% 늘었고 영업이익은 1100% 이상 늘며 평년 이상으로 복구에 성공했다. 지난해 2분기 0%대였던 영업이익률도 6%대로 되돌려놨다.

상반기 전체로 보면 매출은 2022년 1조4925억원에서 13.8% 늘어난 1조6979억원을 기록했다. 영업이익은 386억원에서 1175억원으로 3배 넘게 늘었다. 당기순이익도 610억원에서 992억원으로 62.6% 증가했다.

'꿈' 아닌 아메리칸 드림

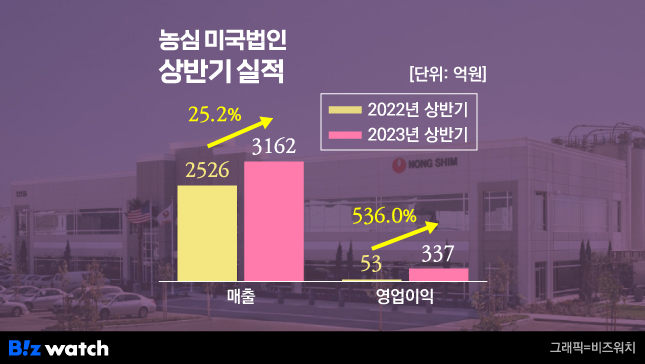

호실적의 중심에는 미국 시장이 있었다. 농심 미국 법인은 올해 2분기 매출 1515억원과 영업이익 157억원을 기록했다. 전체 매출의 18%, 영업이익의 29%가 미국 법인에서 나왔다. 상반기 전체로는 매출 3162억원, 영업이익 337억원을 벌어들였다.

미국 시장의 성장에는 제2공장 가동으로 인한 공급량 확대 영향이 컸다. 농심은 그간 코로나19 이후 미국 내 수요가 폭발적으로 증가하자 한국 생산 제품을 수출해 왔다. 하지만 지난해 제2공장 고속라인이 가동을 시작하면서 원활한 공급이 가능해졌다.

월마트 등 미국 TOP 4 대형거래선을 대상으로 신라면 등 주력제품을 최우선 공급하고 신제품을 가장 빠르게 입점시키는 등 유통망 관리 전략에 중점을 둔 것이 주효했다는 분석이다. 실제로 올해 농심 미국법인은 코스트코에서 47%, 샘스클럽에서 95%의 높은 매출 성장률을 거뒀다.

이와 함께 지난해 2분기 미국시장에서의 가격인상(평균 9%)과 4분기 이후 국제 해상운임 안정화 추세 역시 영업이익 증가의 요인이다.

하반기에도 성장 '엑셀' 밟을까

농심은 지난달부터 라면·스낵 부문 주력 제품인 신라면과 새우깡의 가격을 각각 4.5%, 6.9% 인하했다. 이에 따라 연간 매출은 200억원, 영업이익은 100억원 안팎 감소할 전망이다. 올해 하반기에만 매출 100억원, 영업이익 50억원을 손해보게 된다는 의미다.

그럼에도 업계에서는 농심의 실적 개선세가 더 이어질 것으로 보고 있다. 가격 인하에 따른 손실보다 고물가 트렌드에 따른 라면·스낵류의 수요 확대 규모가 더 클 것이라는 분석이다. 주원재료인 밀가루 가격도 안정화하면서 원가 부담도 일부 상쇄될 전망이다.

이제 국내 못지 않은 핵심 시장이 된 미국 시장에서는 가격 인하 등의 이슈가 없는 만큼 성장세가 이어질 것으로 보인다. 미국에서 라면이 저렴한 한 끼 식사로 부각되며 수요가 더 늘어날 것이라는 분석이다.

최근 신동원 회장은 "2030년까지 미국 시장에서 매출 15억 달러를 달성하고 시장 1위를 차지할 것"이라는 목표를 밝혔다. 7년 안에 미국 매출을 3배로 늘리겠다는 계획이다.

농심 관계자는 "경기침체와 인플레이션으로 인해 상대적으로 가격이 저렴한 라면 수요가 늘어난 것이 매출과 영업이익 개선으로 이어졌다"며 "이르면 오는 2025년 미국 제3공장을 착공하고 시장 공략에 한층 속도를 낼 것"이라고 말했다.