가계부채 경고음이 갈수록 커지고 있는 반면 정부의 가계부채 해법은 갈수록 코너에 몰리고 있다.

경기부양을 내세워 돈을 풀고 있지만 경기는 살아나지 않고 가계부채만 가파르게 늘고 있다. 안심전환대출을 비롯한 기존 가계부채 구조개선 대책 역시 큰 논란을 일으키면서 정부의 고민이 깊어지고 있다.

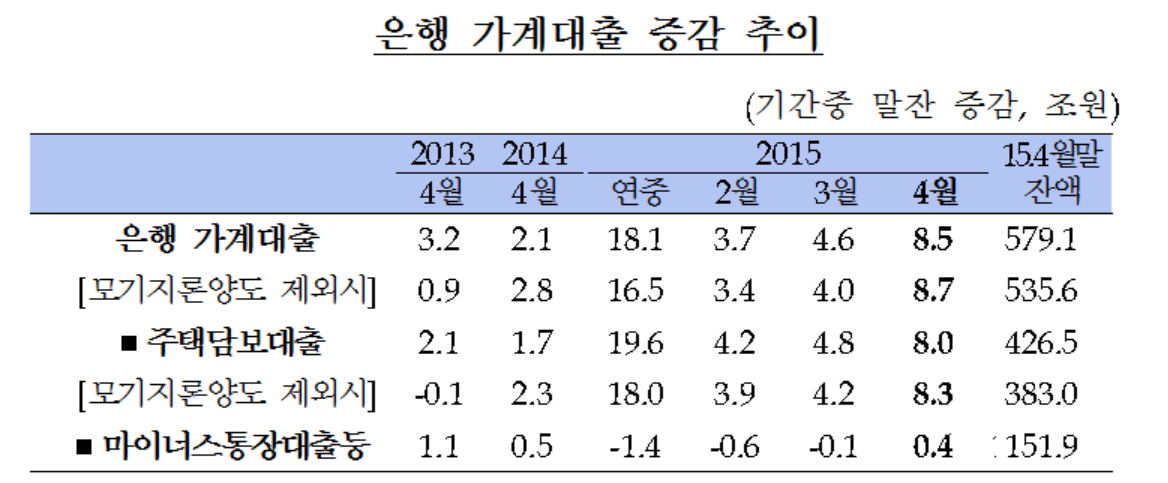

◇ 올해 은행 가계대출, 매달 최고치 기록

한국은행에 따르면 지난달 시중은행 가계대출은 한 달간 8조 5000억 원 늘었다. 이는 월별 증가로는 역대 최고 수준이다. 올해 들어서 매달 월별 증가액이 사상 최고치를 기록하고 있다.

| ▲ 한국은행 제공 |

가계대출이 급증하는 것은 정부가 경기 침체를 막기 위한 정책을 잇달아 내놨기 때문이다. 최경환 경제부총리는 지난해 취임 직후 주택담보대출비율(LTV)과 총부채상환비율(DTI) 등 부동산 규제를 완화하고, 이후 지난 3월에는 한국은행이 기준금리를 1%대로 내렸다.

가계부채 주무부처인 금융위원회 역시 정부의 경기부양책에 따라 부채 증가를 옥죄기보다는 구조개선에 집중하겠다는 뜻을 분명히 밝혔다. 섣부르게 부채 총량을 줄이려 했다가는 자칫 경기를 위축시키는 부작용이 나타날 수 있다고 강조했다.

◇ "가계부채 추가 증가 시 경제 성장 걸림돌" 경고

반면 한국 가계부채 위험에 대한 경고음은 점점 커지고 있다. 정부의 주장처럼 가계부채가 당장 금융시스템에 위협을 줄 수준은 아니더라도 지금과 같은 증가세를 억제하지 못하면 장기적으로 경제 성장의 발목을 잡을 수 있다는 지적이 최근 잇따르고 있다.

무디스는 지난달 한국 신용등급 전망을 상향하면서 "(한국의 가계부채는) 즉각적인 리스크가 되지 않는다"면서도 "통제되지 않은 가계 부채가 추가로 증가하면 장기 전망은 둔화할 수 있다"고 지적했다. 월스트리트저널 역시 한국의 GDP 대비 가계부채 비율이 금융위기 전 미국보다 더 높다고 지적하면서 이는 향후 경제성장의 걸림돌이 될 것이라고 지적했다.

문제는 정부가 당장 가계부채 문제를 손보기 어려운 상황에 부닥쳐 있다는 점이다. 올해 들어 기준금리를 내리는 등 경기 부양에 전력을 쏟고 있지만, 한국경제에 대한 전망은 엇갈리는 상황이다.

◇ 엇갈리는 경제전망…추가 대책 마련도 '난망'

국제통화기금(IMF)는 올해 경제성장률 전망치를 3.3%에서 3.1%로 끌어내린 반면, 경제협력개발기구(OECD)는 하반기 회복세를 점쳤다. 국내에서는 기획재정부의 경우 경기 회복의 긍정적 신호가 확대되고 있다고 전망했지만, 한국개발연구원(KDI)은 회복이 제약되고 있다고 밝혔다.

이처럼 경기 회복이 확실치 않은 상황에서 정부가 나서서 가계대출을 옥죄기는 쉽지 않다. 당분간 가계부채 증가세가 계속될 가능성이 크다는 의미다.

게다가 정부가 강조하고 있는 부채 구조개선에 대한 여력은 점차 줄어들고 있다. 최근 정부가 시행한 안심전환대출은 일부(31조 2000억 원) 중산층 가계부채 구조개선에 어느 정도 효과를 봤지만, 1100조 원이 넘는 전체 가계대출에 미치는 영향은 크지 않다는 분석도 나왔다.

일부 고소득자도 혜택을 입었다는 비판이 쇄도하는 가운데 정부가 또다시 은행을 쥐어짜면서 다른 정책에 드라이브 걸기는 쉽지 않을 것으로 전망된다. 오히려 일부 은행에서는 벌써 변동금리 상품 판매에 나서고 있다는 얘기도 나온다.

안심전환대출의 혜택을 못 받은 제2금융권 대출자나 취약계층을 위해 새롭게 대책을 내놓기도 쉽지 않은 모습이다. 고승범 금융위 사무처장은 "서민금융 대책에 대해서는 관계부처와 협의해 준비하고 있지만, 구체적인 (확정) 시기는 정해지지 않았다"고 말했다.